Роль Банка России в организации системы страхования вкладов

На протяжении длительного периода основные изменения валютной структуры депозитов во многом определялись динамикой курса рубля к доллару и евро на внутреннем рынке. Как правило, при ослаблении рубля валютные депозиты (в долларовом выражении) по темпам роста начинали сближаться с динамикой рублевых вкладов.

Средний уровень процентных ставок (взвешенных по объему вкладов) на 1 июля 2010 г. по рублевым годовым вкладам в размере 100 тыс. руб. составил 6,4% годовых, а для вкладов в размере 700 тыс. руб. – 6,5% (снижение за I полугодие 2010 г. – на 2,5 п.п.). При этом средние (невзвешенные) процентные ставки для вкладов в размере 100 тыс. руб. составили 8,4% годовых и 8,7% для вкладов в размере 700 тыс. руб. (снижение за I полугодие 2010 г. – на 4,1 и 4,0 п.п. соответственно).

Таким образом, проценты по рублевым депозитам приблизился к своему докризисному ориентиру – уровню инфляции. По мнению Агентства, для данной группы банков проценты по рублевым депозитам могут находиться к концу 2010 г. в диапазоне от 5,5 до 8%, заметно различаясь для разных банков в зависимости от их надежности, известности и доступности для них других источников пополнения пассивов.

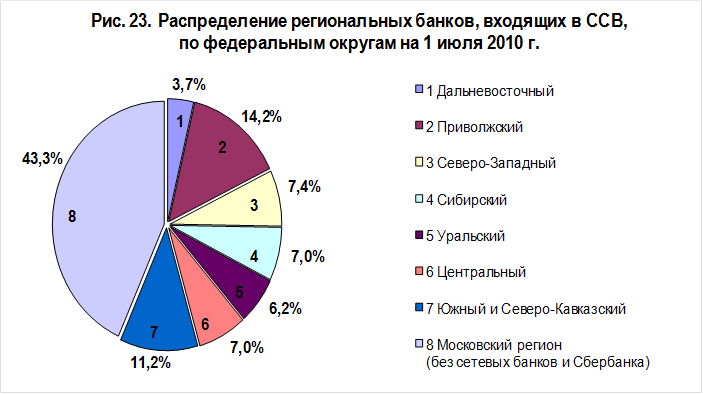

В последние годы число региональных банков, имеющих лицензию на работу с физическими лицами, менялось в соответствии с общей ситуацией в банковской системе, а существующая дифференциация между субъектами Российской Федерации по количеству местных банков во многом объясняется разницей в экономическом развитии (см. Рисунок 13).

Рисунок 13.- Распределение региональных банков, входящих в ССВ по федеральным округам на 1 июля 2010 г

Объем депозитов физических лиц в региональных банках на 1 июля 2010 г. составил 1 023,5 млрд. руб., что равняется 12,2% общего объема вкладов в банковской системе. С начала года вклады в них увеличились на 12,1%, что немного ниже общероссийского уровня (12,7%). В свою очередь вклады физических лиц в банках московского региона в I полугодии 2010 г. выросли на 24,7% до 49,5 млрд. руб. (8,9% общего объема вкладов в банковской системе), что почти в 2 раза выше средних темпов. Указанное может свидетельствовать о более быстром росте доходов и наличии свободных денежных средств именно в московском регионе.

В 2009 г. темпы прироста вкладов в московских банках были также выше общероссийских – 34,4% против 26,8% (см. Рисунок 13).

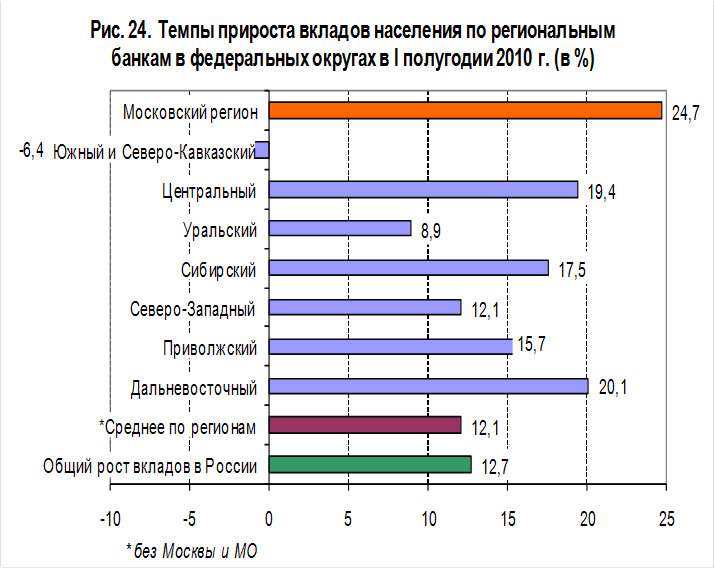

Рисунок 14.- Темпы прироста вкладов населения по региональным банкам в федеральных округах в 1 полугодии 2010 г. (в %)

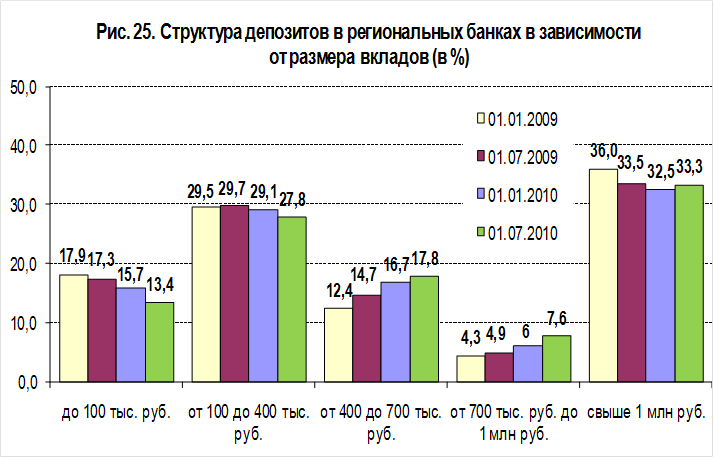

Структура депозитов в зависимости от размера вклада в региональных банках выглядит следующим образом. На 1 июля 2010 г. вклады до 100 тыс. руб. составили 137,0 млрд. руб. или 13,4% общей суммы вкладов. Сумма вкладов от 100 до 400 тыс. руб. составила 285,1 млрд. руб. (27,8%). Вклады от 400 до 700 тыс. руб. – 182,3 млрд. руб. (17,8%). На депозиты свыше 700 тыс. руб. пришлось 419,1 млрд. руб. (33,3%).

В целом структура вкладов в региональных банках, по сравнению с данными по другим группам банков, немного смещена в сторону средних вкладов (от 200 тыс. руб. до 1 млн. руб.) по сравнению со среднерыночным уровнем. (см. Рисунок 14). Наиболее высокими темпами в I полугодии 2010 г. росли вклады в интервале от 700 тыс. руб. до 1 млн. руб. – на 41,9% по объему и на 42% по количеству счетов. От 400 до 700 тыс. руб. и свыше 1 млн. руб. – на 19,6 и 14,8% (по количеству счетов на 19,1 и 30,0% соответственно).

Рисунок 15- Структура депозитов в региональных банках в зависимости от размера вкладов (в %)

Изменение структуры вкладов по размеру депозитов в региональных банках развивалось в одном русле с общерыночными тенденциями: рост долей вкладов в интервалах от 400 до 700 тыс. руб., от 700 тыс. руб. до 1 млн. руб. и свыше 1 млн. руб. (с 16,7 до 17,8%, с 6 до 7,6% и с 32,5 до 33% соответственно). В целом структура смещалась в сторону средних и крупных вкладов (см. Рисунок 15).

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.