Роль Банка России в организации системы страхования вкладов

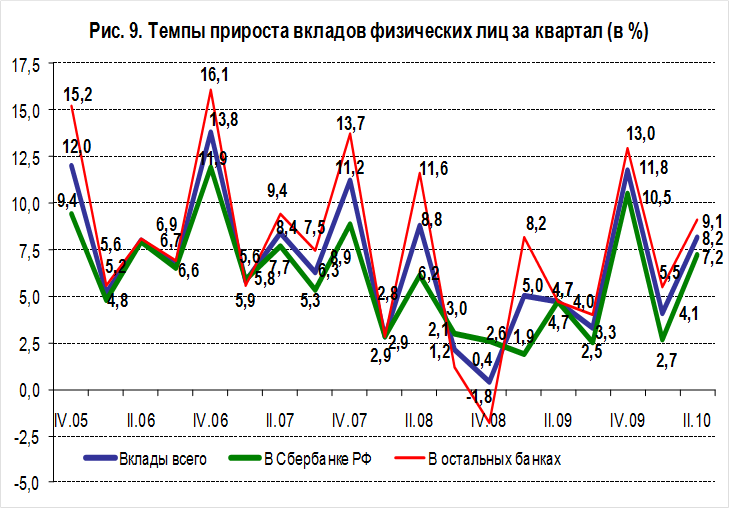

Рисунок 6.- Темпы прироста вкладов физических лиц за квартал (в %)[11]

Анализ среднедневных приростов вкладов. Средние ежедневные приросты вкладов в январе-июне 2010 г. составили 5,2 млрд руб. в день, что значительно выше чем в прошлом году (в январе-ноябре 2009 г. – 2,9 млрд руб.). В целом динамика приростов в I полугодии 2010 г. напоминает прошлогоднюю, только со значительно большей скоростью притока вкладов, что видно из более крутого наклона кривой на графике.

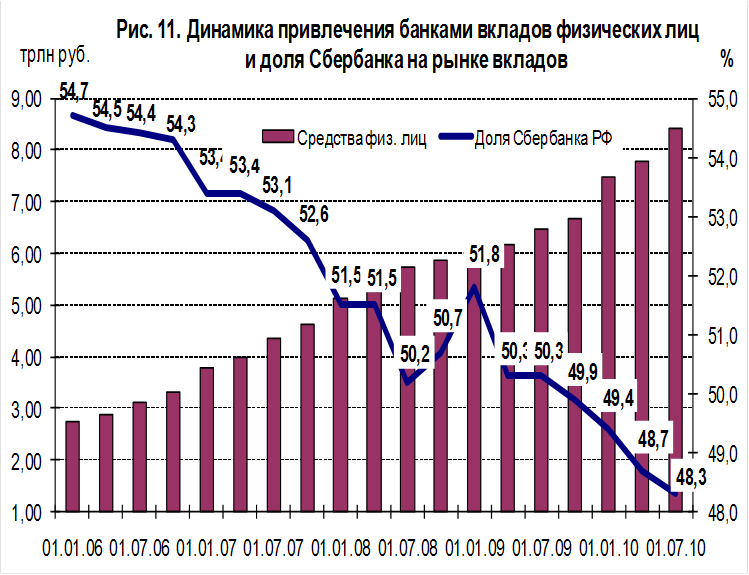

В I полугодии 2010 г. доля Сбербанка на рынке вкладов снизилась на 1,1 п.п. до 48,3%. Отставание Сбербанка от общерыночной динамики, как и ранее, связано с его более консервативной процентной политикой.

По состоянию на 1 июля 2010 г. из общего объема вкладов 4 061,6 млрд. руб. (48,3%) были размещены в Сбербанке, а 4 348,8 млрд. руб. (51,7%) в других банках (см. Рисунок 7).

Рисунок 7.- Динамика привлечения банками вкладов физических лиц и доля Сбербанка на рынке вкладов[12] (трлн. рублей/%)

Вклады населения в ресурсной базе банков. Депозиты физических лиц играют одну из ведущих ролей в формировании ресурсной базы банков, в настоящее время, находясь на втором месте после средств юридических лиц. В I полугодии 2010 г. доля вкладов населения в банковских пассивах заметно выросла с 25,4 до 27,7% на 1 июля 2010 г. Доля средств юридических лиц составила 32,7%.

Последние несколько лет до кризиса доля вкладов населения в банковских пассивах снижалась, что было связано с опережающим ростом собственных средств банков, привлеченных средств юридических лиц и средств банков, в том числе в результате роста иностранных заимствований.

За 2008 г. удельный вес депозитов физических лиц сократился на 4,5 п.п. с 25,6% до 21,1%, причем основное сокращение пришлось на IV квартал, когда доля вкладов населения сократилась на 2,9 п.п., а Банк России значительно увеличил предоставление кредитов.

В 2009 г. ситуация изменилась, и доля средств физических лиц в пассивах банков выросла на 4,3 п.п. с 21,1 до 25,4%, в основном за счет притока средств во вклады и снижения средств банков, в том числе в значительной мере от Банка России. Причиной этого стала возросшая после кризиса активность по привлечение средств населения во вклады.

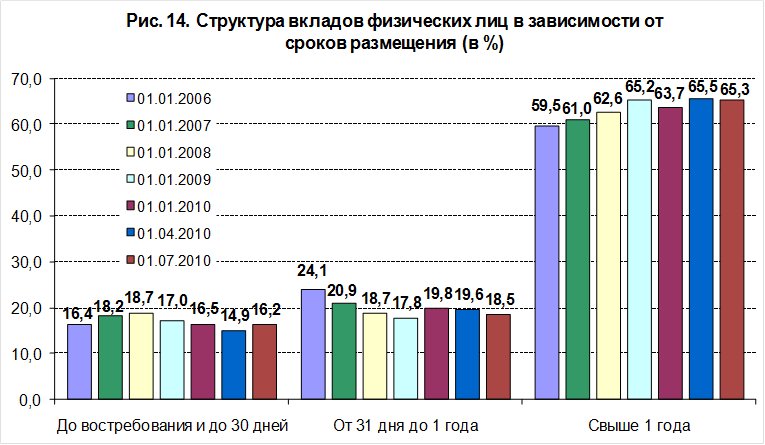

Структура привлеченных средств физических лиц. Структура депозитов населения в зависимости от сроков размещения отражает инвестиционные предпочтения и ожидания вкладчиков. В I полугодии 2010 г. доля долгосрочных вкладов сроком свыше 1 года выросла с 63,7 до 65,3%. Доля вкладов свыше 3-х лет в январе–мае 2010 г. увеличилась с 6,7% до 7,2%.

Доля вкладов со сроком размещения от 1 месяца до 1 года после своего роста в конце прошлого года, в I полугодии 2010 г. вновь снизилась – с 19,8 до 18,5% (ранее доля таких вкладов постоянно уменьшалась).

Доля вкладов до востребования по итогам I полугодия 2010 г. практически не изменилась, слегка снизившись – с 16,5 до 16,2%. Между тем в последние годы их доля, как правило, росла и не опускалась ниже 17% (см. Рисунок 8).

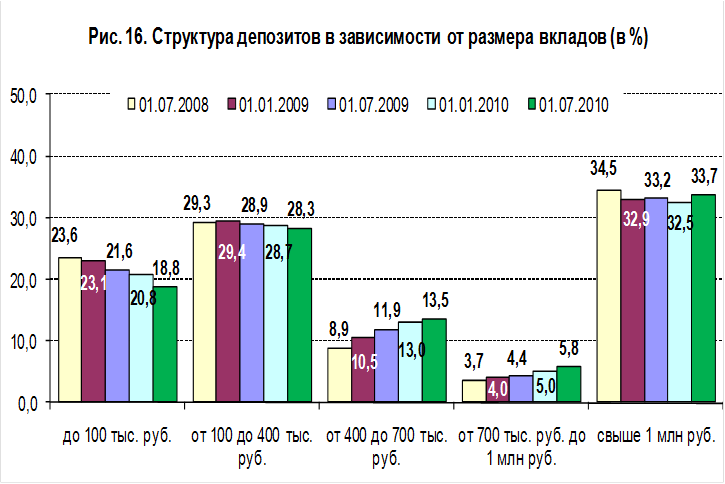

На 1 июля 2010 г. вклады до 100 тыс. руб. составили 1 583,9 млрд. руб. или 18,8% суммы застрахованных вкладов. Сумма вкладов в интервале от 100 до 400 тыс. руб. – 2 377,3 млрд. руб. (28,3%). Сумма депозитов от 400 до 700 тыс. руб. – 1 133,8 млрд. руб. (13,5%). Сумма вкладов свыше 700 тыс. руб. – 3 315,4 млрд. руб. (39,5 %) (см. Рисунок 9).

Рисунок 8.- Структура вкладов физических лиц в зависимости от сроков размещения (в %)[13]

Рисунок 9.- Структура депозитов в зависимости от размера вкладов (в %)[14]

Наибольшая доля страховой ответственности АСВ приходится на вклады от 100 до 400 тыс. руб. – 39,8%. Вторыми по объему ответственности являются вклады до 100 тыс. руб. – 26,5%. Депозиты от 400 до 700 тыс. руб. занимают 19%. На вклады свыше 700 тыс. руб. приходится 14,8% страховой ответственности Агентства (см. Рисунок 10).

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.