Роль Банка России в организации системы страхования вкладов

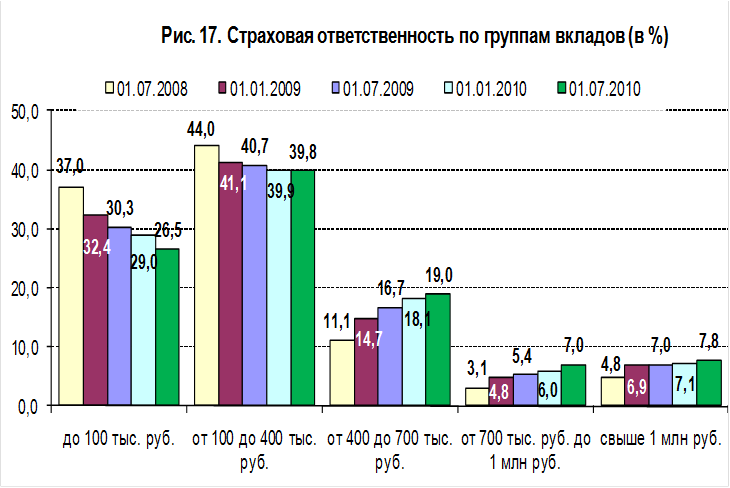

Рисунок 10.- Страховая ответственность по группам вкладов (в %)

Данные цифры говорят о том, что существующий «потолок» гарантий по вкладам полностью отвечает задаче защиты интересов массового вкладчика. Подавляющее большинство вкладов подпадает под страховку, а самые крупные депозиты оказались существенно больше максимального размера гарантий. Между тем, в случае со Сбербанком, соответствующие показатели еще более смещены в пользу небольших вкладов. Так, на вклады до 700 тыс. руб. в Сбербанке приходится уже 78,5% суммы застрахованных вкладов (в среднем по системе 60,6%).

Между тем, в случае со Сбербанком, соответствующие показатели еще более смещены в пользу небольших вкладов. Так, на вклады до 700 тыс. руб. в Сбербанке приходится уже 79,8% суммы застрахованных вкладов (в среднем по системе 62,5%).

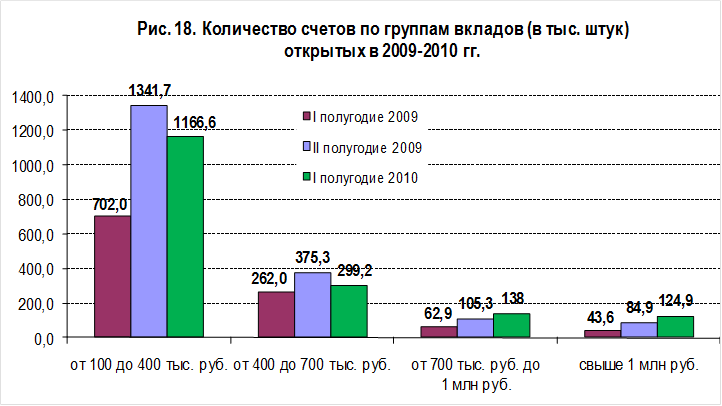

Изменение структуры вкладов показывает продолжающуюся тенденцию к их укрупнению. На протяжении I полугодия 2010 г. активнее всего рос объем вкладов, находящихся в пределах от 700 тыс. руб. до 1 млн. руб. – на 30% по объему вкладов (на 111,8 млрд. руб.) и на 30,1% по количеству счетов (на 138 тыс. счетов). На втором месте по приросту оказались вклады от 400 до 700 тыс. руб. и свыше 1 млн. руб. Темпы их прироста по объему за I полугодие 2010 г. составили 17,1 и 16,7% (прирост на 165,2 и 404,2 млрд. руб. соответственно). Количество открытых счетов в обеих группах увеличилось на 16,2 и 23% (на 299,2 и 124,9 тыс. счетов).

В результате доля вкладов от 400 до 700 тыс. руб. выросла с 13 до 13,5%, от 700 тыс. руб. до 1 млн. руб. – выросла с 5 до 5,8% общей суммы депозитов, а вклады свыше 1 млн. руб. с 32,5 до 33,7%.

В I полугодии 2010 г. основное количество новых вкладов свыше 400 тыс. руб. было открыто в диапазоне от 400 до 700 тыс. руб. – 299,2 тыс. счетов (53,2%). Количество новых вкладов от 700 до 1 млн. руб. составило 138 тыс., а вкладов, превышающих 1 млн. руб., – 124,9 тыс. При этом основной прирост по сумме пришелся на вклады свыше 1 млн. руб. – 404,2 млрд. руб., абсолютный прирост средств, размещенных в интервале от 400 до 700 тыс. руб., составил 165,2 млрд. руб. (см. Рисунок 11).

Рисунок 11.- Количество счетов открытых в I и II полугодии 2009 года по группам вкладов (в тыс. шт.)

Средний размер вкладов в интервале от 100 до 400 тыс. руб. на 1 июля 2010 г. составил 186,9 тыс. руб., от 400 до 700 тыс. руб. – 528,9 тыс. руб., от 700 тыс. руб. до 1 млн. руб. – 813,6 тыс. руб., а свыше 1 млн. руб. – 4 235,3 тыс. руб. При этом за полгода произошло незначительное увеличение среднего размера вкладов в интервалах от 100 до 400 и от 400 до 700 тыс. руб. в пределах 0,8%. Средний размер вклада в интервале от 700 тыс. руб. до 1 млн. руб. снизился на 0,1%, а средний размер вкладов свыше 1 млн. руб. уменьшился сразу на 5,1%.

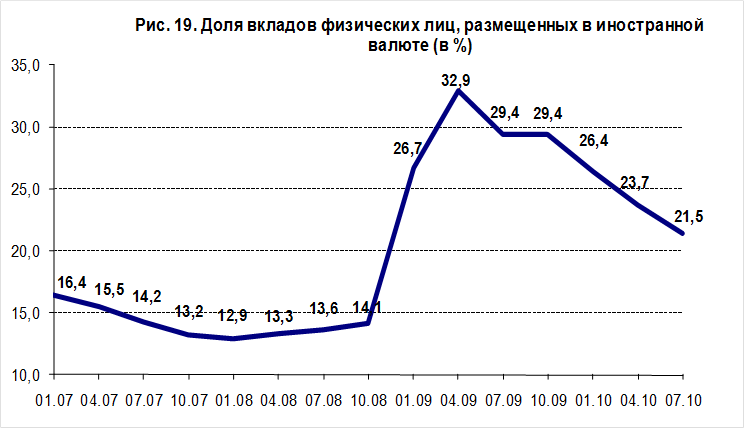

До 2008 г. темпы роста рублевых депозитов физических лиц практически постоянно опережали темпы роста валютных депозитов, что было вызвано падением популярности доллара. Данная тенденция свидетельствовала о том, что вкладчики в условиях устойчивого укрепления курса рубля в большей степени предпочитают делать сбережения именно в национальной валюте. Своего относительного минимума вклады в иностранной валюте достигли 1 января 2008 г. – 12,9% (см. Рисунок 12).

Рисунок 12. - Доля вкладов физических лиц, размещенных в иностранной валюте (в %)

В конце 2007 г. снижение доли инвалютных депозитов стало носить замедляющийся характер, а в течение 2008 г. их доля увеличилась впервые за последние 4 года, достигнув на 1 января 2009 г. 26,7%.

2009 г. начался с резкого увеличения доли депозитов в иностранной валюте: с 26,7% общего объема вкладов на начало года до 32,9% на 1 апреля 2009 г. Это изменение вызвал рост привлекательности сбережений в евро и долларах США в результате ослабления курса рубля к корзине валют в конце 2008 г. – начале 2009 г. Однако с весны 2009 г. наметилась тенденция стабилизации и постепенному укреплению курса рубля. В результате к 1 января 2010 г. доля вкладов в иностранной валюте снизилась до 26,4%, а к 1 июля 2010 г. до 21,5%.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.