Применение методики стресс-тестирования как инструмента моделирования кризисных ситуаций

![]() i,l = 1,2,3,4. (3.25)

i,l = 1,2,3,4. (3.25)

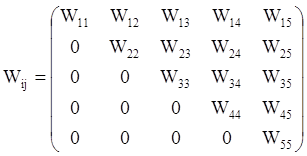

В соответствии с пп.1 и 2 приведенных условий матрица вероятностей во время кризиса является треугольной (см. (3.21)), ненулевые недиагональные члены которой в каждой строке убывают слева направо, а в каждом столбце - снизу вверх.

(3.26)

(3.26)

2.2. Построение транзитной стресс-матрицы. [27, с. 60]

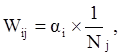

Будем считать, что поскольку нормы резервирования являются риск-факторами кредитного риска, то они определяют вероятности переходов кредитов по категориям качества. В связи с этим представим вероятность перехода кредита из категории качества i в категорию качества j (i < j) за время Δt в виде:

(3.27)

(3.27)

где Nj - норма резервирования по ссудам категории качества j, которая изменяется со временем t от начала кризиса в соответствии с приближением (3.20), αi - некоторая величина, зависящая от категории качества i, времени t и интервала Δt.

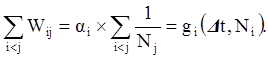

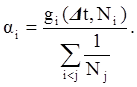

Величину αi можно выразить через долю кредитов gi, переходящих за время Δt из категории качества i (i ≤ 4) во все другие категории j (i < j):

(3.28)

(3.28)

Здесь суммирование ведется по состояниям j, удовлетворяющим условию: i < j.

Отметим, что величина gi помимо временного интервала Δt зависит также и от нормы резервирования Ni. Последнее отражает тот факт, что при увеличении кредитного риска в категории i (растет Ni) увеличивается доля кредитов, переходящих из этой категории качества в другие (более низкие) категории. Из выражения (3.28) имеем:

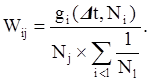

Подставляя теперь это выражение в (3.27), получаем следующую формулу для оценки вероятности перехода кредитов в течение интервала Δt из категории качества i в категорию качества j (i < j , i ≤ 4, j ≤ 5):

(3.29)

(3.29)

Вероятность того, что кредиты останутся в категории качества i (i ≤ 4 ), с учетом (28) равна:

![]() (3.30)

(3.30)

Поскольку кредиты из категории качества i = 5 никуда не переходят, то

W55 =1. (3.31)

Далее, учитывая, что величина gi растет с увеличением Δt и Ni, а также полагая, что она в течение всего интервала Δt остается меньше 1, зависимость gi от Δt и Ni можно смоделировать с помощью следующей простой функции:

![]() (3.32)

(3.32)

Здесь f является размерным коэффициентом (f * Δt < 1), который может быть оценен с помощью исторических данных.[27, с. 61]

Отметим, что полученное выражение (3.29)-(3.32) для транзитной матрицы зависит как от интервала Δt, в течение которого рассматриваются переходы кредитов как по категориям качества, так и от времени t от начала кризиса, с которым связаны значения норм резервирования Ni(t) (см. (3.20)).

В связи с этим при расчете потерь по формуле (3.19) (в соответствии с многоступенчатым подходом, см. п. 1.3) матрицу переходов ![]() следует применять для каждого из интервалов Δt, рассматривая результаты переходов кредитов по категориям качества в k-ом интервале (t = tk) как исходные распределения для k+1-ого интервала (t = tk+1).

следует применять для каждого из интервалов Δt, рассматривая результаты переходов кредитов по категориям качества в k-ом интервале (t = tk) как исходные распределения для k+1-ого интервала (t = tk+1).

Следует отметить, что с помощью транзитной матрицы (3.29)-(3.32), применяя ее последовательно к интервалам Δt, можно оценить матрицу вероятностей переходов за весь период кризиса Т :

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.