Применение методики стресс-тестирования как инструмента моделирования кризисных ситуаций

.

.

В заключение рассмотрим еще два простых свойства модельной матрицы, связанных с изменением норм резервирования, и покажем, что они также качественно согласуются с ожидаемыми свойствами реальной транзитной матрицы в период кризиса.[27, с. 62]

1) Из формул (3.33), (3.34) видно, что увеличение нормы резервирования в категории i (δNi > 0) уменьшает вероятность удержания кредита в категории i и соответственно увеличивает вероятности его переходов в другие категории j (i < j).

Отметим, что этот результат вполне соответствует ожидаемому поведению кредитов, подверженных увеличению рисков в категории i (δNi > 0).

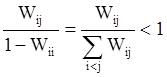

2) Из формулы (3.33) видно, что вклад в ΔWij от увеличения нормы резервирования в категории j (δNj > 0) определяется разностью между членом, стоящим под знаком суммы при k = j, и последним членом в скобках. Поскольку суммарный вклад этих членов отрицателен, то из формулы (3.33) следует, что увеличение нормы резервирования в категории j (δNj > 0) приводит к уменьшению вероятности перехода кредитов в эту категорию качества (разность рассматриваемых членов отрицательна, так как в первом члене коэффициент  ).

).

К такому же выводу мы приходим, рассматривая увеличение нормы резервирования в категории j (δNj > 0) как "удлинение" перехода кредита в категорию j, т. е. как увеличение расстояния между категориями i и j по шкале норм резервирования (Nj.+ δNj –Ni). При этом часть кредитов, которые раньше из категории i попадали в категорию j, теперь перемещается (из-за изменения рисков в категории j) в соседнюю категорию.

Построенная модельная матрица, которая определяется через нормы резервирования по ссудам (они задаются сценарием кризиса), является матрицей вероятностей переходов и удовлетворяет основным ожидаемым свойствам реальной транзитной матрицы в период кризиса. При этом нормы резервирования предстают здесь как факторы кредитного риска, определяющие (помимо обесценения кредитов) также их вероятностную характеристику, а именно миграцию кредитов по категориям качества. [27, с. 63 ]

Таким образом, применение приведенной выше методики позволит Родионово-Несветайскому отделению №5190 Юго-Западного банка Сбербанку России в сложившейся ситуации более точно определить уровень кредитного риска, что позволит выполнить задачи и цели кредитной политики Сбербанка - обеспечение эффективного управления кредитными ресурсами, направляя их преимущественно в реальный сектор экономики, удовлетворение возрастающей потребности населения, формирование качественного и доходного кредитного портфеля в сложной экономической ситуации.

Комплексная разработка теоретических и практических вопросов формирования и реализации механизма управления кредитным риском коммерческого банка является важной экономической проблемой, решение которой позволит существенно повысить качество кредитного портфеля. Для решения этой задачи необходимо внедрять передовой зарубежный и отечественный теоретический и практический опыт в части оценки кредитных рисков, использовать единые подходы к анализу кредитоспособности индивидуальных заемщиков, качества кредитов и бизнес-риска индивидуальных заемщиков. С другой стороны, необходимо проводить последовательный анализ качества кредитного портфеля банка в целом и его структуры.

Такой подход будет способствовать существенному ограничению степени влияния кредитного риска на банковскую систему страны, и, следовательно, способствовать укреплению ее стабильности и эффективности.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.