Анализ финансовых показателей деятельности Ухтинского отделения Северного банка Сбербанка России

Итак, из приведенных в таблице данных видно, что преобладающую часть расходов, произведенных банком, в отчетном периоде составляют непроцентные расходы (59,9%). Большую их часть составляют расходы на содержание аппарата (57% от общей суммы непроцентных расходов). За весь анализируемый период наблюдался рост непроцентных расходов и за три года они увеличились на 35% или на 53 357 920 рублей и уже составили в 2008 году 203 913 000 рублей.

Постепенно растут административно-хозяйственные расходы (их доля составляет 15,8%), это связано с затратами на покупку новых банкоматов, оргтехники, компьютеров для отделения. За период с 2006 по 2008 год они возросли на 43% или на 9,7 млн. рублей и составили в 2008 году 32,3 млн. рублей.

Доля прочих непроцентных расходов составила 22%, а их рост – 4,9%.

На протяжении трех лет также растут и процентные расходы. Их доля в общих расходах составляет 40,1%. За это время они увеличились на 59% или на 50,6 млн. рублей и составили уже в 2008 году 136,4 млн. рублей. Наибольший удельный вес в процентных расходах банка занимают проценты по счетам физических лиц (95,7%). Другие виды его процентных расходов занимают незначительный удельный вес (проценты по счетам юридических лиц – 3,3%, проценты по операциям с ценными бумагами – 0,9%).

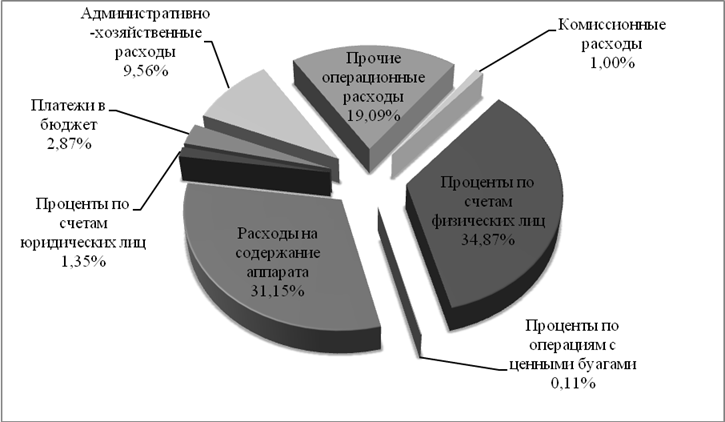

Также представим структуру расходов на рисунке 6.

Рисунок 6. – Состав и структура расходов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2008 год

Из рисунка 6 видно, что наибольший удельный вес в общих расходах банка занимают проценты по счетам физических лиц (34,87%), далее следуют расходы на содержание аппарата (31,15%). Административно-хозяйственные расходы банка составляют 9,56%, а прочие расходы – 19,09%. Остальные расходы занимают небольшой удельный вес в общей структуре расходов.

Следующим этапом исследования будет анализ прибыльности Ухтинского отделения № 4053 Северного банка Сбербанка России (таблица 7).

Сумма полученных банком доходов за минусом произведенных банком расходов называется финансовым результатом деятельности банка. Положительный финансовый результат называется прибылью, отрицательный – убытком.

Основная цель деятельности коммерческого банка - получение максимальной прибыли при обеспечении устойчивого длительного функционирования и прочной позиции на рынке. Размер полученной банком прибыли отражает в себе результаты всех его активных и пассивных операций. Поэтому изучение прибыли, ее составляющих и факторов, влияющих, на ее динамику занимает одно из центральных мест в анализе деятельности коммерческого банка [16, с.179].

Прибыль является обобщающим (конечным) показателем анализа и оценки эффективности всей деятельности кредитной организации [14, с.335].

Таблица 7 – Анализ динамики прибыли Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

|

Показатели |

2006 год, руб. |

2007 год, руб. |

2008 год, руб. |

Абсолютное изменение, руб. |

Темп роста, % |

Темп прироста, % |

|

1. Процентные доходы |

313 949 000 |

398 888 000 |

444 880 000 |

130931000 |

141,70 |

41,70 |

|

2. Процентные расходы |

85 795 120 |

117 644 000 |

136 452 000 |

50656880 |

159,04 |

59,04 |

|

3. Маржа абсолютная |

228 153 880 |

281 244 000 |

308 428 000 |

80274120 |

135,18 |

35,18 |

|

4. Всего доходов |

414 380 220 |

530 726 000 |

614 737 000 |

200356780 |

148,35 |

48,35 |

|

5. Всего расходов |

236 166 420 |

316 204 000 |

340 058 000 |

103891580 |

143,99 |

43,99 |

|

6. Прибыль до налогообложения |

178 240 800 |

220 522 000 |

274 679 000 |

96438200 |

154,11 |

54,11 |

|

7. Начисленные налоги (включая налог на прибыль) |

27 270 800 |

38 822 000 |

29 665 000 |

2394200 |

108,78 |

8,78 |

|

8. Прибыль (убыток) за отчетный период |

150 970 000 |

181 700 000 |

245 014 000 |

94044000 |

162,29 |

62,29 |

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.