Анализ финансовых показателей деятельности Ухтинского отделения Северного банка Сбербанка России

Проанализировав таблицу можно сделать следующие выводы.

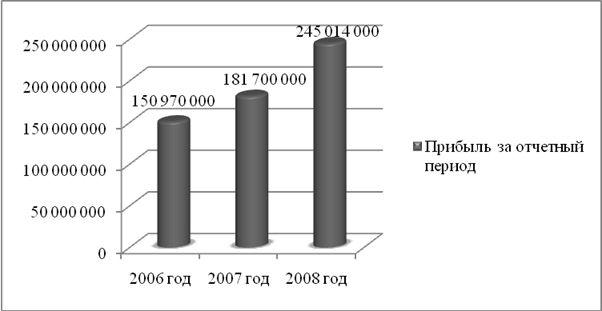

Согласно данным, приведенным в таблице 7, прибыль банка за период с 2006 по 2008 год увеличилась на 62% или на 94 млн. рублей и составила в 2008 году 245 014 000 рублей. За весь анализируемый период прибыль постоянно росла (рост значительный и устойчивый), следовательно, можно сделать вывод о стабильной и эффективной работе отделения. Темпы роста прибыли опережают темпы роста совокупных доходов (соответственно в 1,62 и 1,41 раза). Рост прибыли происходит за счет повышения доходов от активно-пассивных операций банка и повышения прочих комиссионных доходов.

В основном увеличение прибыли произошло за счет доходов, полученных от процентной разницы (маржи абсолютной), которые возросли на 35%. При этом можно заметить, что темп роста процентных расходов опережает темпы роста процентных доходов, что соответствует мировой тенденции.

Для более наглядного представления отобразим динамику прибыли на рисунке 7.

Рисунок 7. – Динамика чистой прибыли Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006 - 2008 годы, в рублях

Для того чтобы сохранить прибыль и рентабельность на прежнем уровне отделению необходимо наращивать объемы кредитования и объемы предоставляемых отделением услуг.

Далее необходимо произвести анализ рентабельности Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы (таблица 8).

Хотя прибыль и является одним из важнейших оценочных показателей, она не всегда дает достаточно объективную информацию об уровне эффективности деятельности банка, о способности размещенных или инвестированных им ресурсов приносить эту прибыль.

Показатели рентабельности или прибыльности, представляющие собой результаты соотнесений прибыли (чистого дохода) и средств ее получения, в большей мере характеризуют эффективность работы банка – производительность или отдачу его финансовых ресурсов, дополняя анализ абсолютных количественных величин и раскрывая их качественное содержание.

Показатели рентабельности представляют собой основу общей оценки финансового состояния банка [14, с.353].

Таблица 8 – Анализ обобщающих показателей рентабельности Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

|

Показатели |

2006 год, руб. |

2007 год, руб. |

2008 год, руб. |

Абсолютное изменение |

|

1. Всего активов, руб. |

3 029 486 699 |

3 716 838 827 |

4 398 346 115 |

1368859416 |

|

2. Собственные средства |

503 266 368 |

593 188 185 |

723 349 223 |

220 082 855 |

|

3. Привлеченные средства |

2 526 220 331 |

3 123 650 642 |

3 674 996 892 |

1 148 776 561 |

|

4. Прибыль (убыток) за отчетный период, руб. |

150 970 000 |

181 700 000 |

245 014 000 |

94044000 |

|

5. Всего доходов, руб. |

414 380 220 |

530 726 000 |

614 737 000 |

200356780 |

|

6. Всего расходов, руб. |

236 166 420 |

316 204 000 |

340 058 000 |

103891580 |

|

7. Собственные средства, руб. |

503 266 368 |

593 188 185 |

723 349 223 |

220082855 |

|

8. Рентабельность капитала (ROE) = прибыль/ собственные средства, % |

30,00 |

30,63 |

33,87 |

3,87 |

|

9. Рентабельность активов (прибыль / активы) (ROА), % |

4,98 |

4,89 |

5,57 |

0,59 |

|

10. Маржа прибыли (доля прибыли в доходах банка) = прибыль / доходы, % |

36,43 |

34,24 |

39,86 |

3,42 |

|

11. Использование (доходность) активов = доходы / активы, % |

13,68 |

14,28 |

13,98 |

0,30 |

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.