Анализ финансовых показателей деятельности Ухтинского отделения Северного банка Сбербанка России

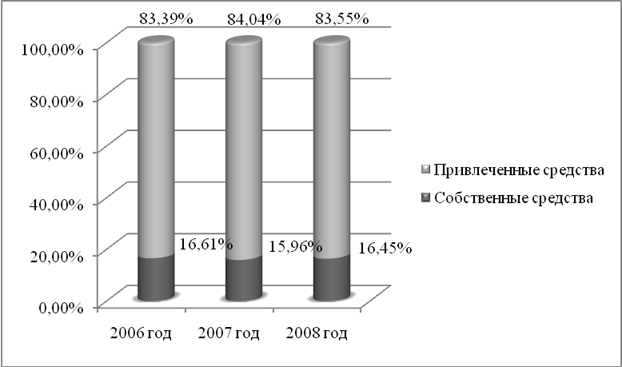

По таблице 3 можно сделать вывод о том, что за рассматриваемый период с 2006 по 2008 год привлеченные средства в общей сумме банковских ресурсов занимают преобладающее место и их доля составляет более 83,55%, в то время как собственные ресурсы банка составляют 16,45%.

В целом объем банковских ресурсов за период с 2006 по 2008 год увеличился на 45% или на 1,368 млрд. рублей и составил более 4,3 млрд. рублей. Для более наглядного представления продемонстрируем эти данные на рисунке.

Рисунок 3. – Доля собственных и привлеченных средств в общей структуре баланса Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

Следующим по значимости и по содержанию этапом анализа является изучение качества управления активами банка[14, с.144].

Активы банка – средства собственного капитала банка и средства вкладчиков, размещенные с целью получения прибыли. В активы банка входят: кассовая наличность, ссуды, инвестиции, ценные бумаги, недвижимость и другие объекты собственности, имеющие денежную оценку.

Увеличение активов банка происходит за счет проведения активных операций: кредитование, инвестиционные операции, прочие операции банка по размещению собственных и привлеченных средств.

Анализ активных операций – это анализ основных направлений банковской деятельности, изучение и оценка экономической эффективности размещенных банком средств [28].

Анализ активных операций банка следует начинать с оценки структуры банковских активов (таблица 4).

Таблица 4 - Сравнительный анализ структуры активов Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы

|

Активы |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прироста, % | ||||

|

руб. |

уд. вес,% |

руб. |

уд. вес,% |

руб. |

уд. вес,% |

абсолютное, руб. |

относительное, % | |||

|

1. Денежные средства |

47 361 733 |

1,56 |

81 180 393 |

2,18 |

118 523 373 |

2,69 |

71161640 |

1,13 |

250,25 |

150,25 |

|

2. Средства в ЦБ РФ |

215 577 900 |

7,12 |

264 617 976 |

7,12 |

317 523 807 |

7,22 |

101945907 |

0,10 |

147,29 |

47,29 |

|

2.1. Обязательные резервы |

202 176 828 |

93,78 |

249 639 600 |

94,34 |

294 003 525 |

92,59 |

91826697 |

-1,19 |

145,42 |

45,42 |

|

3. Средства в кредитных организациях |

126 300 |

0,004 |

164 190 |

0,004 |

216 447 |

0,005 |

90147 |

0,001 |

171,38 |

71,38 |

|

4. Чистая ссудная задолженность |

2 226 352 000 |

73,49 |

2 633 400 000 |

70,85 |

3 087 256 000 |

70,19 |

860904000 |

-3,30 |

138,67 |

38,67 |

|

5. Основные средства, нематериальные активы и материальные запасы |

140 794 880 |

4,65 |

150 500 370 |

4,05 |

215 215 529 |

4,89 |

74420649 |

0,25 |

152,86 |

52,86 |

|

6. Требования по получению процентов |

11 474 263 |

0,38 |

13 310 145 |

0,36 |

15 599 490 |

0,35 |

4125227 |

-0,02 |

135,95 |

35,95 |

|

7. Прочие активы |

387 799 623 |

12,80 |

573 665 753 |

15,43 |

644 011 469 |

14,64 |

256211846 |

1,84 |

166,07 |

66,07 |

|

Всего активов |

3 029 486 699 |

100,00 |

3 716 838 827 |

100,00 |

4 398 346 115 |

100,00 |

1368859416 |

0,00 |

145,18 |

45,18 |

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.