Анализ финансовых показателей деятельности Ухтинского отделения Северного банка Сбербанка России

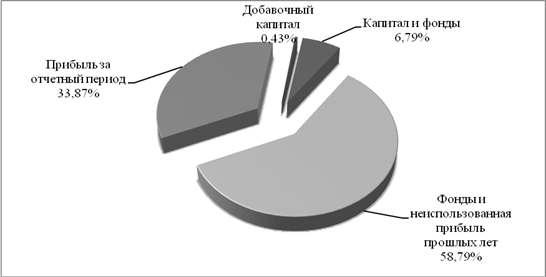

Как видно из приведенной выше таблицы, собственные средства Ухтинского отделения № 4053 Северного банка Сбербанка России более чем на 58% сформированы за счет фондов и неиспользованной прибыли прошлых лет. За анализируемый период (с 2006 по 2008 годы) фонды увеличились более чем на 126 млн. рублей или на 42% и достигли в 2008 году 425,25 млн. рублей. Это свидетельствует о качественной работе отделения по наращиванию собственного капитала.

Динамика капитала банка вполне стабильна, о чем свидетельствует наличие и рост прибыли в течение рассматриваемых периодов. В период с 2006 по 2008 год она возросла на более чем на 94 млн. рублей или на 62% и занимает вторую позицию в структуре собственных средств.

Сократились расходы будущих периодов на 20% или на 228 тыс. рублей.

Общая сумма собственных средств увеличилась на 220 млн. рублей (или на 43%) и составила 723 349 223 рубля в 2008 году.

Для наглядности отобразим эти данные на рисунке.

Рисунок 1. – Структура собственных средств Ухтинского отделения № 4053 Северного банка Сбербанка России за 2008 год

Затем проводим анализ привлеченных средств Ухтинского отделения № 4053 Северного банка Сбербанка России за 2006-2008 годы (таблица 2), как основного источника формирования ресурсов банка.

Привлеченные ресурсы носят для банка временный характер. Как правило, обязательства представляют наибольшую (не принадлежащую банку) долю ресурсов, используемую на определенных условиях в качестве финансового источника.

Таблица 2 – Анализ состава, структуры и динамики обязательств Ухтинского отделения № 4053 Северного банка Сбербанка России

|

Привлеченные средства |

2006 год |

2007 год |

2008 год |

Изменение |

Темп роста, % |

Темп прирос та, % | ||||

|

руб. |

уд. вес, % |

руб. |

уд. вес, % |

руб. |

уд. вес, % |

абсолютное, руб. |

относительное, % | |||

|

1. Кредиты ЦБ РФ |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0,00 |

Х |

Х |

|

2. Средства кредитных организаций |

21 065 317 |

0,83 |

24 529 289 |

0,79 |

60 243 934 |

1,64 |

39 178 617 |

0,81 |

285,99 |

185,99 |

|

3. Средства клиентов (некредитных организаций), в т.ч.: |

2 406 867 000 |

95,28 |

2 971 900 000 |

95,14 |

3 458 865 000 |

94,12 |

1 051 998 000 |

-1,16 |

143,71 |

43,71 |

|

3.1 вклады физических лиц |

2 090 754 000 |

86,87 |

2 654 600 000 |

89,32 |

3 068 230 000 |

88,71 |

977 476 000 |

1,84 |

146,75 |

46,75 |

|

4. Выпущенные долговые обязательства |

37 982 000 |

1,50 |

53 517 500 |

1,71 |

73 533 045 |

2,00 |

35 551 045 |

0,50 |

193,60 |

93,60 |

|

5. Обязательства по уплате процентов |

13 529 200 |

0,54 |

17 237 020 |

0,55 |

20 407 304 |

0,56 |

6 878 104 |

0,02 |

150,84 |

50,84 |

|

6. Прочие обязательства |

20 060 590 |

0,79 |

24 674 526 |

0,79 |

21 253 456 |

0,58 |

1 192 866 |

-0,22 |

105,95 |

5,95 |

|

7. Резервы на возможные потери по условным обязательствам кредитного характера и прочим возможным потерям |

26 716 224 |

1,06 |

31 792 307 |

1,02 |

40 694 153 |

1,11 |

13 977 929 |

0,05 |

152,32 |

52,32 |

|

Всего обязательств |

2 526 220 331 |

100 |

3 123 650 642 |

100 |

3 674 996 892 |

100 |

1 148 776 561 |

0,00 |

145,47 |

45,47 |

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.