Характеристика банковского обслуживания субъектов внешнеэкономической деятельности

· подтверждающий банк – банк, который берет на себя обязательства, дополнительно к обязательствам банка-эмитента произвести платеж (акцепт тратт) бенефициару (экспортеру) при соблюдении им условий аккредитива;

· банк-плательщик (исполняющий банк) – банк, который указан в аккредитиве как плательщик бенефициара (экспортера) определенной суммы средств против документов, предусмотренных аккредитивом. Это может быть банк-эмитент, подтверждающий банк, авизирующий банк или другой банк, уполномоченный банком-эмитентом;

· негоциирующий банк – банк, который производит платежи и принимает на себя финансовые риски.

Аккредитив являет собой соглашение, отделенное от договора купли-продажи (контракт) или другого договора, на котором он может базироваться, и банки никоим образом не обязаны заниматься такими договорами. Аналогично клиент не может выставить претензию относительно обязательств банка осуществить платеж. Бенефициар по аккредитиву в любом случае не может воспользоваться в свою пользу договорными отношениями. Во время операций с аккредитивом заинтересованные стороны имеют дело только с документами, а не с товарами, услугами и/или другими видами выполнения обязательств, к которым могут принадлежать документы. Аккредитивы выставляются банками на основании поручения или заявления клиента (импортера), которые фактически повторяют все условия раздела контракта, который касается платежей. В заявлении указываются: приказодатель и бенефициар; дата и место окончания аккредитива; вид аккредитива; авизующий банк и банк, который подтверждает аккредитив, способ отгрузки товара и выполнения аккредитива, описание товара и условий поставки; перечень документов, против которых выполняется аккредитив; дата первой отгрузки; срок, в течение которого должны быть предоставлены документы; номер счета, с которого банк должен списать средства на оплату товара и комиссионные банков.

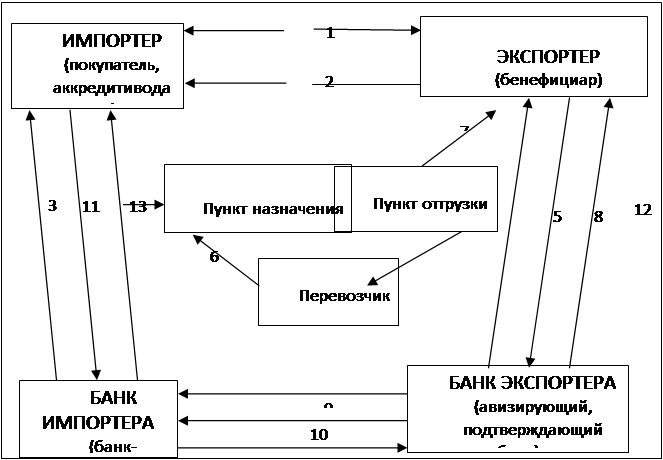

Схематически расчеты в форме документарного аккредитива изображены на рис. 2.

Рис. 2. Расчеты по документарным аккредитивам

Согласно Унифицированным правилам на практике могут применяться разные виды документарных аккредитивов: отзывные и безотзывные; подтвержденные и неподтвержденные; трансферабельные (переводные);револьверные (возобновляемые); компенсационные; покрытые и непокрытые; гарантийные.

В международной практике используются следующие виды аккредитивов (табл. 1)

Таблица 1

Виды аккредитива и способы их использования

|

Вид аккредитива |

Способ использования |

|

Аккредитив с оплатой на предъявление (против документов) |

Немедленное получение суммы, которая указывается в документах при их предоставлении. Платеж наличностью был согласован. |

|

Аккредитив, который предусматривает акцепт тратт бенефициара |

Получение суммы, которая указана в документах, при наступлении срока платежа. Срок платежа по векселю был согласован. Возможно получение суммы учетного процента (дисконта) по векселю после предоставления документов. |

|

Аккредитив с отсрочкой платежа |

Получение суммы, которая указана в документах, при наступлении срока платежа. Срок платежа (без векселя) был согласован. Возможно получение суммы учетного процента после предоставления документов. |

|

Аккредитив с «красным предостережением» |

Получение аванса. |

|

Револьверный аккредитив |

Использование в пределах установленных частиц, что возобновляются. Отгрузка отдельными партиями. |

|

Аккредитив, который предусматривает негоциацию тратт бенефициара |

Получение суммы в любом банке, то есть не только в авизующем. |

|

Аккредитив «стенд бай» (резервный аккредитив) |

Использования как инструмента, по всем признакам подобным банковской гарантии. |

|

Переводной аккредитив |

Обеспечение собственных поставщиков. |

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.