Анализ российского рынка страхования транспортных средств

Составной частью проблемы демпинга является и крайне болезненный вопрос величины комиссий посредников при продаже полисов автокаско. Увеличение комиссий без повышения тарифа - это тоже неоправданный демпинг. Компании, которые собираются выполнять обязательства перед своими клиентами, а не стремятся захватить рынок, набрав убыточный портфель, должны стараться сохранить или даже сократить размер комиссий.

Финансовый кризис сыграл важную очистительную роль для рынка автокаско – страховщики, которые переживут его, выйдут из него укрепившимися, перешедшими на новый уровень развития. Кризисная ситуация должна способствовать формированию подходов к решению наиболее фундаментальных проблем рынка автокаско. Первое место среди них занимает фактическая вмененность значительной части формально добровольного автокаско. Большая часть продаж в период бурного роста рынка автокаско не была вызвана осознанием страхователями действительной потребности в страховой защите. Из-за этого покупка полиса во многих случаях воспринималась как неприятный «побор», необходимый для получения кредита на покупку автомобиля. В сочетании с относительно низкой страховой и финансовой грамотностью населения это приводило к тому, что в качестве единственного критерия выбора страховщика выступала цена, что делало бессмысленными усилия добросовестных компаний по развитию процесса урегулирования убытков – самого главного составного элемента услуги страхования.

В результате рынок, основанный на вмененном страховании (при покупке автомобиля в кредит), стал характеризоваться низким качеством сервиса, отсутствием специфических страховых продуктов, ориентированных на потребности отдельных категорий потребителей, низким уровень профессиональной подготовки сотрудников страховых компаний. Решить все эти проблемы можно только повернувшись лицом к клиенту, ориентируясь на более качественный добровольный спрос. Страховщики должны создавать адекватные страховые продукты и грамотно их продвигать на рынке, формировать эффективные продающие сети, выстраивать тарифную политику в расчете не на сиюминутный результат, а на длительную перспективу. Необходимо сделать так, чтобы страхование воспринималось в качестве неотъемлемой части цивилизованного образа жизни. Только компании, которые смогут решить эти задачи, смогут успешно работать на рынке в долгосрочной перспективе.

Важную роль в развитии рынка корпоративного страхования должны сыграть страховые брокеры. Взаимоотношения между страховщиками и страховыми брокерами строятся не на краткосрочной основе получения сиюминутной выгоды, как обычно бывает со страховыми агентами в розничном сегменте, а на базе длительного сотрудничества. Долгосрочность отношений повышает качество предлагаемых страховых продуктов как по стоимости, так и по наполненности услугами. Брокеры, часто обслуживающие клиентов и по другим видам страхования, заботясь о своей репутации, следят за уровнем финансовой устойчивости страховщиков-партнеров и стараются не предлагать услуги страховщиков, которые потенциально могут не исполнить своих обязательств.

Таким образом, рынок автострахования является самым рискованным. Снижение объемов приобретения автомобилей напрямую снижает доходы компаний. При этом выплаты могут быть велики. Компании, в которых доля автострахования превышает 70%, попали в зону особого риска.

Рынок автострахования охватывает медленная, но уверенная паника. Объем поступлений по каско за этот год снизился на 15-20%, по подсчетам экспертов. Компании пытаются экономить на выплатах, из-за чего оказываются вне закона. Лицензии уже отобрали у 33 компаний, которые работали в сфере автострахования, и, судя по всему, на этом репрессии не окончатся.

Компании пытаются вкладывать деньги в рекламу, делая упор на снижение цен услуг страхования. При этом платить клиентам по обязательствам не всегда получается. Это приводит к судебным тяжбам, и, как результат, к ликвидации лицензии или банкротству.

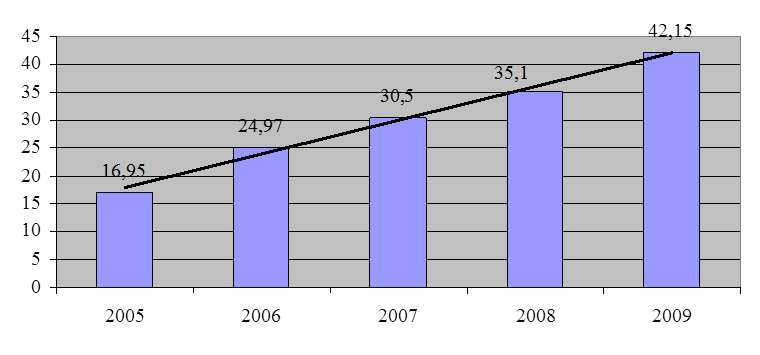

Приведем динамику сборов страховых компаний за 2005-2009 гг. (рисунок 9).

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.