Анализ российского рынка страхования транспортных средств

Источники: Федеральная служба государственной статистики

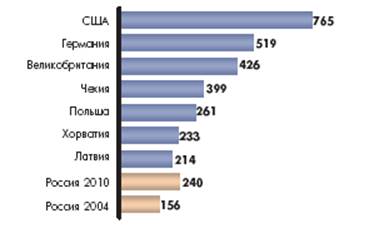

Рисунок 4 - Количество автомобилей на 1 тысячу человек населения

При реализации макроэкономического прогноза, предусматривающего рост доходов населения на уровне 4-8% в год, тренд увеличения легкового авто-парка в ближайшие 5-6 лет, скорее всего, сохранится.

К 2010 г. количество легковых автомобилей в России может достигнуть 34 млн. шт. (см. рис.5), и она сможет догнать по уровню обеспеченности автомобилями Латвию и Хорватию сегодня

Если укрепление «страховой культуры» в России будет происходить такими же темпами, как и в других развивающихся странах, то уже к 2010 г. доля застрахованных автомобилей может составить не менее 14-16% против 5-7% в 2004 г.

Источники: Федеральная служба государственной статистики

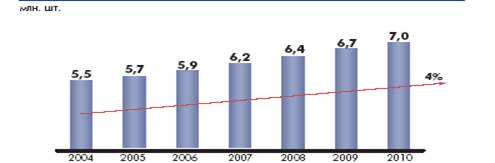

Рисунок 5 - Динамика парка грузовых автомобилей

России в 2004-2010 гг.

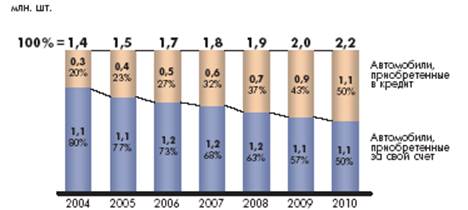

Дополнительный импульс укреплению „страховой культуры“ и росту доли застрахованных в целом может обеспечить развитие института автокредитования.

Таким образом, к 2010 г. доля «кредитных» автомобилей может возрасти до 45-50% от продаваемых новых автомобилей – как минимум 1-1,1 млн. машин в год (см. рис. 6)

Источнки: РБК, Ernst&Young

Рисунок 6 - Динамика доли новых автомобилей, приобретенных в кредит в 2004-2010 гг.

Системные ошибки рынка автострахования, закладывавшиеся в период благоденствия, в 2009 году стали причинами кризиса на этом рынке.

Ошибка первая – ориентация на вмененное страхование. Рост рынка автострахования был вызван бумом кредитования. При этом добровольный сегмент рынка автострахования практически не развивался. В результате рынок стал характеризоваться низким качеством сервиса, отсутствием специфических страховых продуктов, ориентированных на потребности отдельных категорий потребителей, низким уровень профессиональной подготовки сотрудников страховых компаний.

Ошибка вторая – непозволительно близкий горизонт планирования. Значительная часть рыночных игроков решала исключительно краткосрочные задачи – привлечение как можно большего числа клиентов за счет демпинга и запредельных комиссий страховым посредникам. Тарифы сознательно устанавливались ниже статистически обоснованного уровня. Такая модель бизнеса близка к классическому варианту финансовой пирамиды, при котором выплаты старым клиентам осуществляются за счет взносов, полученных от новых, привлеченных низкой ценой полиса.

Последствие первое – рынок автострахования в наибольшей степени пострадает от кризиса. По прогнозам «Эксперт РА» в результате резкого сжатия рынка кредитования, объем рынка автострахования в 2009 году по сравнению с 2008 годом упал на 25% или на 44 млрд. рублей. Те, кто страховал свои автомобили в рамках вмененного страхования, с выплатой кредитов откажутся от услуг страховых компаний. Справиться с падением взносов страховщики смогут только повернувшись лицом к клиенту, ориентируясь на более качественный добровольный спрос.

Последствие второе – в 2009 году произошел целый ряд громких банкротств автостраховщиков. По оценке «Эксперт РА», под влиянием кризиса ситуация с демпингом на рынке автострахования изменилась в худшую сторону: большее количество участников рынка стали демпинговать. Девальвация рубля уже привела к существенному увеличению средней величины страховых выплат. «Эксперт РА» предупреждает: в текущей ситуации демпинг является однозначным признаком резкого снижения уровня ликвидности активов страховщика, ухудшения его финансового состояния.

Последние три года именно автокаско играло роль локомотива развития российского страхования. Неслучайно сейчас, в разгар финансового кризиса, состояние именно этого вида страхования, как лакмусовая бумажка, показывает тенденции всего российского страхового рынка. По итогам 2008 года кризис еще не успел оказать существенного влияния на показатели рынка автокаско (см. рис. 7).

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.