Анализ российского рынка страхования транспортных средств

Автострахование – самый крупный сектор российского открытого рынка страхования. В 2009 г. автострахование обеспечило около 65% всех страховых сборов на открытом рынке – порядка $2,9 млрд. из $4,5 млрд. Для сравнения, в странах Центральной и Восточной Европы доля автострахования в общих страховых сборах не превышает 45-50%, Западной Европы и США – 10-20%.

Последние 3-4 года автострахование обеспечивает порядка 80% всего прироста страховых премий в России. Из общего прироста реальных страховых сборов по сравнению с 2009 г. – $2,8 млрд. – на долю автострахования пришлось порядка $2,3 млрд.

Это наиболее быстрорастущий вид страхования. С 2009 г. по 2010 г. его сборы выросли почти в 5 раз – с $0,6 млрд. до $2,9 млрд., что соответствует среднегодовому темпу прироста 123%. За этот же период реальные сборы по страхованию имущества в среднем росли на 21% в год, по страхованию жизни – на 48%, по прочим видам страхования – на 18%. Ключевую роль в быстром росте автострахования сыграло введение ОСАГО в 2003 г. Однако и без учета сборов по „автогражданке“ добровольное автострахование росло на 45-50% в год (см. рис.1).

Источники: ВСС, ФССН, экспертные интервью, PPG

Рисунок 1 - Темпы роста основных видов страхования в 2009-2010 гг.

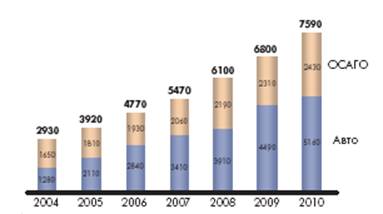

В ближайшие 5-6 лет рост рынка автострахования продолжится, хотя и более медленными темпами. Среднегодовой рост рынка может составить как минимум 17%, а общие сборы по автострахованию на конец этого периода могут достичь порядка $7,6 млрд.

При этом основной движущей силой, обеспечивающей рост сборов по автострахованию до 2012 г., будет развитие добровольного автострахования. ОСАГО уже практически достигло «точки насыщения», т.к. на конец 2009 г., по различным оценкам, было застраховано порядка 80-90% автомобилей (и практически 100% автомобилей стоимостью свыше $10 тыс.). В 2005-2010 гг., как видно из рисунка 2, ожидается роста сборов по добровольному автострахованию в среднем на 26% в год, по ОСАГО – на 7% в год.

Основные факторы, определяющие динамику автострахования, по мнению экспертов – доля застраховавшихся автомобилистов, а также рост и структура автопарка.

В отличие от ОСАГО в отношении добровольного автострахования специалисты отмечают существенный потенциал увеличения доли застрахованных. Рост количества автомобилей и качественное улучшение автопарка окажут положительный эффект на развитие и добровольного автострахования, и ОСАГО.

Источники: экспертные интервью, PPG

Рисунок 2 - Динамика российского рынка

автострахования в 2004-2010 гг.

Средний страховой тариф по „каско“ в 2010 г. составит $810 против $710 в 2004 г., по ОСАГО – сохранится на уровне $65

Доля автомобилей, застрахованных одновременно и по „каско“, и по ОСАГО, вырастет с 5-7% сегодня до 14-16% в 2010 г.

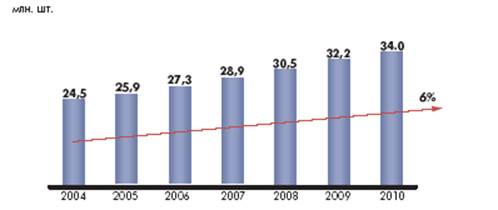

Количество легковых автомобилей в течение последних 4-5 лет стабильно росло на 5-6% в год. Общая стоимость легкового парка по сравнению с количеством автомобилей росла опережающими темпами, на уровне 20-25% в год, и к началу 2005 г. составила порядка $100-120 млрд. при средней стоимости автомобиля порядка $4-5 тыс. Быстрый рост связан,

во-первых, с постоянным увеличением цен на отечественные и импортные автомобили и, во-вторых, с существенным перераспределением структуры спроса в сторону более дорогих автомобилей и иномарок (см. рис.3).

Источники: Федеральная служба государственной статистики

Рисунок 3 - Динамика парка легковых автомобилей в 2004-2010 гг.

При этом по уровню обеспеченности населения автотранспортом Россия по-прежнему существенно отстает от развитых стран: к 2010 г. на 1 тыс. жителей в России приходилось всего лишь 170-175 легковых автомобилей.

В Западной Европе и США этот показатель находится на уровне 500-750. Учитывая совершенно иной масштаб расстояний в России по сравнению с Западной Европой, можно говорить об огромном неудовлетворенном спросе на автомобили (см. рис.4).

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.