Использование технологии интеллектуального анализа данных, как способ снижения кредитного риска

Очень важной особенностью построенной модели является то, что правила, по которым определяется принадлежность заемщика к той или иной группе записаны на естественном языке. Например, на основе построенной модели получаются следующие правила:

1. ЕСЛИ Обеспеченность займа = Да И Срок проживания в данной местности, лет > 5,5 И Количество лет > 19,5 И Наличие недвижимости = Да И Наличие банковского счета = Да ТО Давать кредит = Да (Достоверно на 98%)

2. ЕСЛИ Обеспеченность займа = Да И Срок проживания в данной местности, лет > 5.5 И Наличие недвижимости = Да И Количество лет > 21.5 И Срок работы на данном направлении, лет <= 5.5 И Пол = Муж И Наличие банковского счета = Нет И Основное направление расходов = Одежда, продукты питания и т.п. ТО Давать кредит = Нет (Достоверно на 88%).

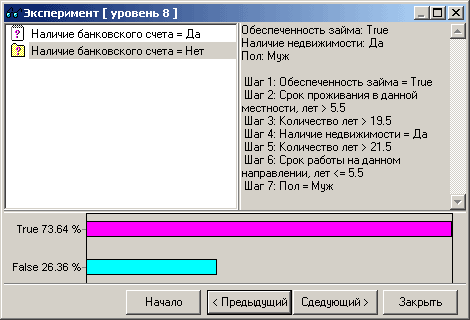

Правильно построенное на данных прошлых периодов дерево решения обладает одной еще очень важной особенностью. Эта особенность называется способность к обобщению. Т.е. если возникает новая ситуация (обратился потенциальный заемщик), то, скорее всего, такие ситуации уже были и достаточно много. Вследствие чего можно с большой долей уверенности сказать, что вновь обратившийся заемщик поведет себя так же, как и те заемщики, характеристики которых очень похожи на характеристики вновь обратившегося. На основе построенной модели можно определять принадлежность потенциального заемщика к одному из классов. Для этого необходимо воспользоваться диалоговым окном "Эксперимент" программы Tree Analyzer (рисунок 3.9), в котором, последовательно отвечая на вопросы, можно получить ответ на вопрос: "Давать ли кредит".

Пример получения результата. Вопросы: Обеспеченность займа: Да > Наличие недвижимости: Да > Пол: Муж > Наличие банковского счета: Нет > Основное направление расходов: Покупка товаров длительного пользования.

Ответ: Кредит давать: Да (достоверно на 96 %).

Рисунок 3.9 - Окно "Эксперимент"

Используя такой подход можно устранить сразу оба вышеописанных недостатка скоринговой системы оценки кредитоспособности. То есть:

1) Стоимость адаптации сводится практически к минимуму за счет того, что алгоритмы построения модели классификации (дерево решений) – это самоадаптируемые модели (вмешательство человека минимально).

2) Качество результата достаточно велико за счет того, что алгоритм выбирает наиболее значимые факторы для определения конечного ответа. Плюс ко всему полученный результат является статистически обоснованным.

Основные преимущества системы:

1) Гибкая интеграция с любыми сторонними системами, т.е. получение информации для анализа и перенос результатов не вызывает проблем.

2) Консолидация информации о заемщиках в специальном хранилище данных, т.е. обеспечение централизованного хранения данных, непротиворечивости, а также обеспечение всей необходимой поддержки процесса анализа данных, оптимизированного доступа, автоматического обновления данных, использование при работе терминов предметной обрасти, а не таблиц баз данных.

3) Широкий спектр инструментов анализа, т.е. обеспечение возможности эксперту выбрать наиболее подходящий метод на каждом шаге обработки. Это позволит наиболее точно формализовать его знания в данной предметной области.

4) Поддержка процесса тиражирования знаний, т.е. обеспечение возможности сотрудникам, не разбирающимся в методиках анализа и способах получения того или иного результата получать ответ на основе моделей подготовленных экспертом. Так, сотрудник, оформляющий кредиты должен ввести данные по потребителю и система автоматически выдаст решение о выдачи кредита или об отказе.

5) Поддержка групповой обработки информации, т.е. обеспечение возможности дать решение по списку потенциальных заемщиков. Из хранилища автоматически выбираются данные по лицам, заполнившим анкету вчера (или за какой угодно буферный период), эти данные прогоняются через построенную модель, а результат экспортируется в виде отчета (например, в виде excel файла), либо экспортируется в систему автоматического формирования договоров кредитования или писем с отказом в кредите. Это позволит сэкономить время и деньги.

6) Поддержка актуальности построенной модели, т.е. обеспечение возможности эксперту оценить адекватность текущей модели и, в случае каких либо отклонений, перестроить ее, используя новые данные.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.