Использование технологии интеллектуального анализа данных, как способ снижения кредитного риска

При построении модели оценки кредитоспособности огромную помощь эксперту окажет разнообразная аналитическая отчетность. Поскольку данные в хранилище представлены в многомерном виде, то, несомненно, наиболее удобно получать отчетность в виде набора срезов данных – кросс – таблиц. [42]

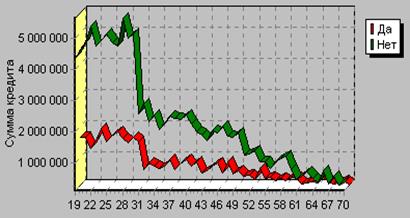

Рисунок 3.4 - Суммы, которые получили заемщики (или требовали потенциальные заемщики)

Например, на рисунке 3.4 видно распределение сумм кредитов по возрасту заемщиков. Также информация отображается в разрезе как "хороших", так и "плохих" кредитов.

Более наглядно распределение представляется в виде кросс-диаграммы (рисунок 3.5).

Рисунок 3.5 - Представление данных в виде кросс-диаграммы

На рисунке наглядно видно, что в основном берут кредит лица до 30 лет, от 30 до 50 менее активно, от 50 до 70 практически не берут. Видимо, условия кредитования не устраивает лиц, старше 30 лет в большинстве случаев. Банку, для привлечения данной категории лиц придется менять условия кредитования (например, уменьшить плату за кредит). Если анализировать причину такого количества отказов в выдачи кредитов, то выяснится, что потенциальные заемщики неадекватно оценивали свои возможности по погашению кредита (это наглядно видно на самоорганизующихся картах далее).

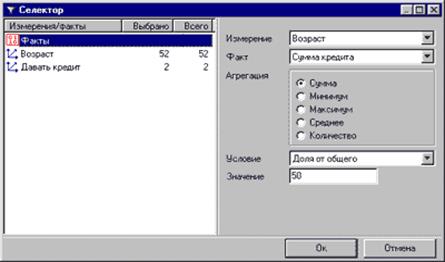

В Deductor 4 в OLAP-кубе с помощью инструмента "селектор" можно агрегировать факты по какому-либо измерению, оставляя только те объекты, которые соответствуют указанному условию. Например, можно объединить сумму кредитов по возрастам заемщиков, оставив только тех, которые в сумме берут 50% кредитов. На рисунках 3.6 и 3.7 представлены селектор и заемщики, взявшие 50% от общей суммы.

Рисунок 3.6 – Селектор

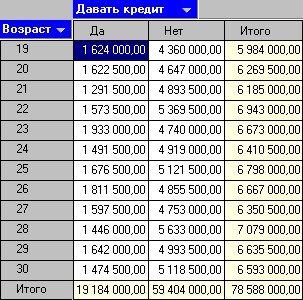

Так подтверждается популярность кредитования среди молодежи. Это небольшой пример применения аналитической отчетности. На практике можно таким образом анализировать любую информацию о заемщиках, имеющуюся в хранилище в произвольных разрезах.

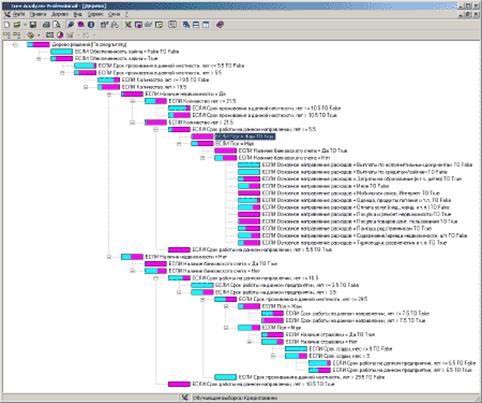

После процесса построения дерева решений при помощи программы Tree Analyzer получаем следующую модель оценки кредитоспособности физических лиц, описывающую ситуацию, относящуюся к определенному банку. Эта модель представлена в виде иерархической структуры правил – дерева решений (рисунок 3.8). [40, URL: http://www.basegroup.ru/library/practice/solvency/]

Рисунок 3.7 - Заемщики, взявшие 50% всех кредитов

Рисунок 3.8 - Дерево решений – модель определения кредитоспособности физических лиц

Анализируя полученное дерево решений (см. рисунок 3.4) можно сделать вывод, что при помощи дерева решений можно проводить анализ значащих факторов. Такое возможно благодаря тому, что при определении параметра на каждом уровне иерархии, по которому происходит разделение на дочерние узлы, используется критерий наибольшего устранения неопределенности. Таким образом, более значимые факторы, по которым проводится классификация, находятся на более близком расстоянии (глубине) от корня дерева, чем менее значимые. Например, фактор "Обеспеченность займа" более значим, чем фактор "Срок проживания в данной местности". Фактор "Основное направление расходов" значим только в сочетании с другими факторами. Еще одним интересным примером значимости различных факторов служит отсутствие в построенном дереве параметра "Наличие автотранспорта", что говорит о том, что на сегодняшний день это наличие не является определяющим при оценке кредитоспособности физического лица.

Можно заметить, что такие показатели как "Размер ссуды", "Срок ссуды", "Среднемесячный доход" и "Среднемесячный расход" вообще отсутствуют в полученном дереве. Данный факт можно объяснить тем, что в исходных данных присутствует такой показатель как "Обеспеченность займа", и т.к. этот фактор является точным обобщением четыре вышеописанных показателей, алгоритм построения дерева решений выбрал именно его.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.