Использование технологии интеллектуального анализа данных, как способ снижения кредитного риска

Итак, задача заключается в построении модели оценки (классификации) потенциальных заемщиков. Решение задачи также должно обладать большой достоверностью классификации, возможностью адаптации к любым условиям, простотой использования модели.

Пользуясь приведенной методикой, была предложена гипотеза о том, какие факторы влияют на кредитоспособность человека. По мнению экспертов, по этим факторам можно учесть суммарный риск. Тем самым должно достигаться и отнесение потенциального заемщика к способным вернуть кредит или не способным.

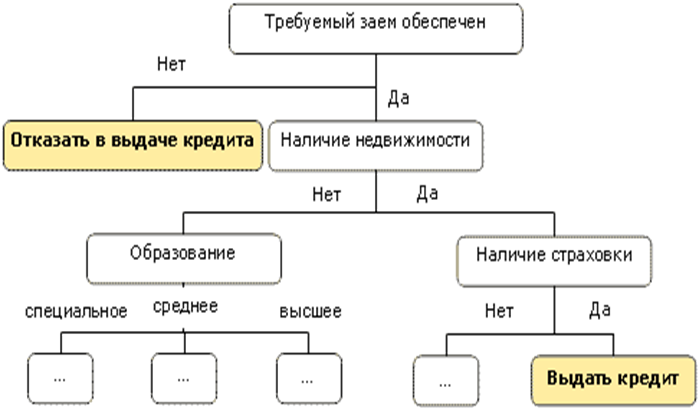

Дерево решений (рисунок 3.2) – один из методов автоматического анализа данных. Получаемая модель – это способ представления правил в иерархической, последовательной структуре, где каждому объекту соответствует единственный узел, дающий решение.

Рисунок 3.2 - Дерево решений

Сущность этого метода заключается в следующем:

1) На основе данных, за прошлые периоды строится дерево. При этом класс каждой из ситуаций, на основе которых строится дерево, заранее известен. В нашем случае должно быть известно, была ли возвращена основная сумма долга и проценты, и не было ли просрочек в платежах. При построении дерева все известные ситуации обучающей выборки сначала попадают в верхний узел, а потом распределяются по узлам, которые в свою очередь также могут быть разбиты на дочерние узлы. Критерий разбиения – это различные значения какого-либо входного фактора. Для определения поля, по которому будет происходить разбиение, используется показатель, называемый энтропия – мера неопределенности. Выбирается то поле, при разбиении по которому устраняется больше неопределенности. Неопределенность тем выше, чем больше примесей (объектов, относящихся к различным классам) находятся в одном узле. Энтропия равна нулю, если в узле будут находиться объекты, относящиеся к одному классу. [40, URL: http://www.basegroup.ru/library/practice/solvency/]

2) Полученную модель используют при определении класса (Давать/ Не давать кредит) вновь возникших ситуаций (поступила заявка на получение кредита).

3) При существенном изменении текущей ситуации на рынке, дерево можно перестроить, т.е. адаптировать к существующей обстановке.

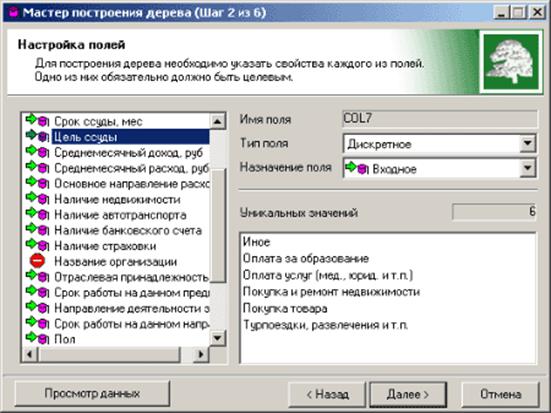

Для демонстрации подобной технологии будет использоваться программа Tree Analyzer из пакета Deductor ver.3. В качестве исходных данных была взята выборка, состоящая из 1000 записей, где каждая запись – это описание характеристик заемщика плюс параметр, описывающий его поведение во время погашения ссуды. При обучении дерева использовались следующие факторы, определяющие заемщика: "N Паспорта"; "ФИО"; "Адрес"; "Размер ссуды"; "Срок ссуды"; "Цель ссуды"; "Среднемесячный доход"; "Среднемесячный расход"; "Основное направление расходов"; "Наличие недвижимости"; "Наличие автотранспорта"; "Наличие банковского счета"; "Наличие страховки"; "Название организации"; "Отраслевая принадлежность предприятия"; "Срок работы на данном предприятии"; "Направление деятельности заемщика"; "Срок работы на данном направлении"; "Пол"; "Семейное положение"; "Количество лет"; "Количество иждивенцев"; "Срок проживания в данной местности"; "Обеспеченность займа"; "Давать кредит". При этом поля: "N Паспорта", "ФИО", "Адрес", "Название организации" алгоритм уже до начала построения дерева решений определил как непригодные (рисунок 3.3) по причине практической уникальности каждого из значений.

Целевым полем является поле "Давать кредит", принимающий значения "Да"(True) и "Нет"(False). Эти значения можно интерпретировать следующим образом: "Нет" – плательщик либо сильно просрочил с платежами, либо не вернул часть денег, "Да" – противоположность "Нет". Факторы для построения дерева были собраны и консолидированы в хранилище данных Deductor Warehouse.

Рисунок 3.3 - Настройка определяющих и целевых факторов

Методология хранилища такова, что информация хранится в процессах, каждый процесс имеет определенный набор измерений и фактов. Т.е. процесс реализован по стандартной схеме "Звезда", в центре которой хранятся факты, а измерения являются лучами. В данном случае процесс отображает выдачу кредита заемщику. Наиболее ценной информацией процесса является статус кредита. Хороший кредит – тот, который заемщик вернул в срок и в полном объеме, плохой – обратная ситуация.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.