Порядок совершения и содержание операций в рамках программы кредитования физических лиц в ОАО "ВУЗ-Банк"

Подача кредитной заявки в банк. При обращении клиента в офис банка кредитный специалист консультирует клиента по вопросам кредитования, а в случае если клиент желает оформить кредитную заявку, на основании предъявленных клиентом документов и с его слов заполняет анкету заемщика. Возможна подача заявки самим клиентом по телефону. Центр телефонного обслуживания заполняет анкету со слов клиента. Кроме этого кредитная заявка может быть подана в банк через Интернет и в письменной форме. После подачи заявки любым из перечисленных способов анкета попадает на рассмотрение в службу безопасности. Ответственный сотрудник из данного отдела вводит свое заключение в программу. Выдача кредита в случае отрицательного заключения службы безопасности не допускается.

После этого заявка попадает на рассмотрение кредитного отдела, который дает свое заключение о выдаче кредита. Только после этого кредитный специалист может сообщить клиенту о предварительном решении. В целом рассмотрение заявки занимает 1-2 дня. Кредитный специалист приглашает в банк клиента для оформления кредита.

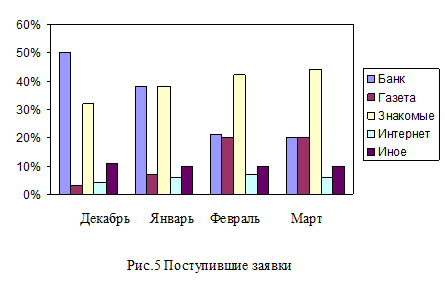

Заявки подают в банк из различных источников. В целях эффективного развития необходимо проанализировать какой источник является наиболее выгодным для банка. На рисунке 5 представлена динамика подачи заявок по источнику информации.

На первом этапе, когда банк только открылся, основным источником информации был сам банк. В дальнейшем по мере развития распространителем информации стало население города, и этот показатель постоянно увеличивается. По мере запуска рекламы прибавились такие источники информации: газеты, интернет и другое.

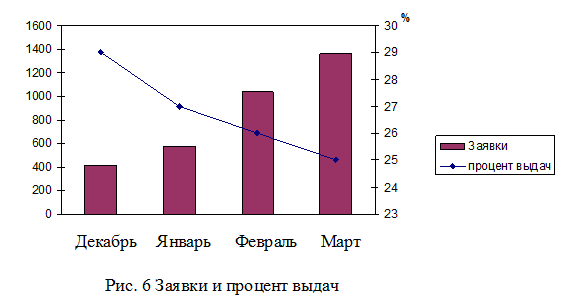

После проверки заявок службой безопасности, кредитным отделом и кредитным специалистом отсеивается больше половины анкет. На рисунке 6 представлено количество поданных заявок и реальный процент выдач кредитов.

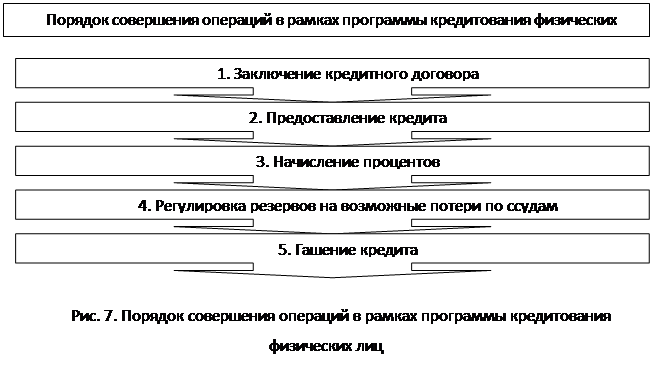

Порядок совершения операций в рамках программы кредитования физических лиц показан на рис. 7.

1. Этап. Заключение кредитного договора

При оформлении кредита обязательно запрашивается кредитная история заемщика в Бюро кредитных историй.

Заключение кредитного договора производится кредитными специалистами в соответствии с "Инструкцией кредитного специалиста по предоставлению потребительских кредитов физическим лицам".

Кредитный специалист имеет право от лица Банка и в соответствии с предоставленной доверенностью, принимать решения о предоставлении кредитов и об отказе в предоставлении кредитов.

При выдаче кредитов к заемщикам предъявляются следующие требования:

1. Возраст заемщика и условия испрашиваемого им кредита должны полностью удовлетворять действующим на данный момент Условиям кредитования.

2. Гражданство РФ (лицам с временным гражданством кредит не предоставляется);

3. Адрес места жительства и прописки в том же или близлежащем населенном пункте где осуществляется кредитование;

4. Срок работы на последнем месте работы - не менее 3 месяцев, при условии что общий стаж работы не менее 6 месяцев.

5. При наличии ссудной задолженности по кредитам в ОАО "ВУЗ-Банк" обязательным условием получения следующего кредита является погашение не менее половины задолженности по графику платежей, но при этом должно быть погашено не менее 5 ежемесячных платежей. При наличии задолженности в иных кредитных организациях кредит возможен только при условии, что уровень заработной платы позволяет оплатить оба кредита. Допускается наличие одной просрочки платежа не более 3-х дней. Не допускается предоставление кредита при наличии у клиента 2-х и более не погашенных кредитов;

6. Правдивость и достоверность предоставленной заемщиком устной и письменной информации, подлинность предъявленных документов.

7. Предъявлены все документы, необходимые для рассмотрения заявления о предоставлении кредита на неотложные нужды.

- Оригинал паспорта заемщика;

- Оригинал второго документа, подтверждающего личность (свидетельство пенсионного страхования, свидетельство о присвоении ИНН, водительские права, заграничный паспорт);

- Справка о ежемесячном доходе заемщика минимально за последние три месяца;

- Копия трудовой книжки, заверенная работодателем;

При оформлении кредитного договора с поручительством необходимо:

- Личное присутствие поручителя;

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.