Регулирование банковского сектора на макроуровне

Нормы резервов варьируются центральным банком в соответствии с осуществляемой кредитной политикой. Так, желая ограничить кредитную экспансию банков, центральный банк страны повышает нормы. Это сокращает кредитоспособность банков в осуществлении активных операций и выступает дефляционной мерой. Понижение норм, наоборот, способствует расширению кредитования, усиливает инфляционную тенденцию. Изменение норм обязательных резервов позволяет центральному банку влиять на ситуацию в желаемом для него направлении. В зависимости от величины депозитов он рассчитывает предельную величину изменения норм резервов, ниже которой имеет место повышение банковской ликвидности, а выше – ее снижение.

Итак, высокая норма обязательных резервов устанавливается с целью:

- обеспечить ликвидность банков;

- уменьшить эмиссию кредитов при высокой инфляции;

- расширить финансовые возможности центрального банка в области денежно-кредитного регулирования.

Для банков второго уровня резервирование по высоким требованиям означает удорожание стоимости привлеченных ресурсов. Дорогие ресурсы в свою очередь, могут размещаться только в высокодоходные операции с высокой степенью риска. Постепенное снижение норматива обязательных резервов активизирует возможности по кредитованию экономики, соответственно увеличивает предложение денег. Более высокий уровень резервирования средств связан с проблемой поддержания ликвидности банковской системы и высокими рисками накопления денежного капитала банками.

Последствия изменения норм обязательных резервов неоднозначно. Многократные их изменение центральным банком бумерангом сказываются на ликвидности коммерческих банков и могут привести к значительному нарушению денежного и финансового равновесия экономики. Следовательно, при неумелом использовании эта политика может стать своеобразным генератором нестабильности.

Поэтому изменения норм обязательных резервов, за исключением кризисных периодов, характеризуются невысокими амплитудами (как правило, повышение на один или половину пункта), и, что бы банкир не был застигнут врасплох часто об этих модификациях объявляют заранее.

Регламентация обязательных резервов, виды устанавливаемых норм, их уровень различны в разных странах. В США банки, являющиеся членами ФРС, обязаны держать в ФРС 3% от остатков на счетах до востребования и депозитов. Лишь по некоторым остаткам величина резерва увеличивается до 12%. В Швейцарии норма обязательных резервов – 2,5%. В Казахстане (и, к примеру, в России) норма обязательных резервов сегодня выше, чем в других странах. Вначале она была достаточно высокой в размере 30%, но постепенно снижалась по мере уменьшения денежной массы и уровня инфляции [3, с.17].

12 июля 2006 года Национальным Банком Казахстана было внесено изменение в механизме формирования обязательных резервов. Так, в структуру обязательств банка, которые принимаются для расчета минимальных резервных требований, включается сумма внутренних обязательств банка и иных обязательств банка. Внутренние обязательства банка определяются как сумма обязательств перед резидентами по строго определенному перечню вне зависимости от сроков их погашения. Иные обязательства банка рассчитываются как сумма обязательств банка перед нерезидентами и обязательств по долговым ценным бумагам вне зависимости от признака резидентства. При учете резервных обязательств (как для внутренних, так и для иных обязательств) в расчет берется сумма обязательств банка по основному долгу, вознаграждению и просроченной задолженности по ним. Период определения минимальных резервных требований составляет четырнадцать календарных дней и начинается с первого вторника недели и заканчивается последним понедельником четырнадцатидневного периода определения минимальных резервных требований.

Выполнение нормативов минимальных резервных требований осуществляется путем формирования банками резервных активов, к которым относятся наличные тенге в кассе и деньги на корреспондентских счетах в Национальном Банке в национальной и свободно-конвертируемой валютах. Банк должен размещать деньги в резервных активах таким образом, чтобы средняя величина резервных активов за период формирования резервных активов была не менее среднего размера минимальных резервных требований за период определения минимальных резервных требований.

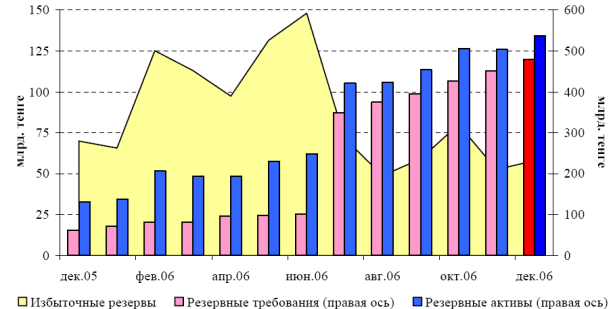

Рисунок 2 – Выполнение норматива минимальных резервных требований БВУ [19]

Период формирования резервных активов составляет четырнадцать календарных дней и начинается с первого четверга недели, в которой начинается период определения минимальных резервных требований, и заканчивается в среду недели, в которой заканчивается период определения минимальных резервных требований.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.