Методы управления ликвидностью

• если определенная доля его активов является своевременно погашаемыми краткосрочными ссудами;

• ликвидность банка можно планировать, воздействуя на срочную структуру активов банка, т. е. применяя «ступенчатость» погашения кредитов и возврат инвестированных средств;

• значительное воздействие на ликвидность банка оказывают факторы риска и качества активов банка, так как от этих показателей напрямую зависит своевременное возвращение средств в банк.

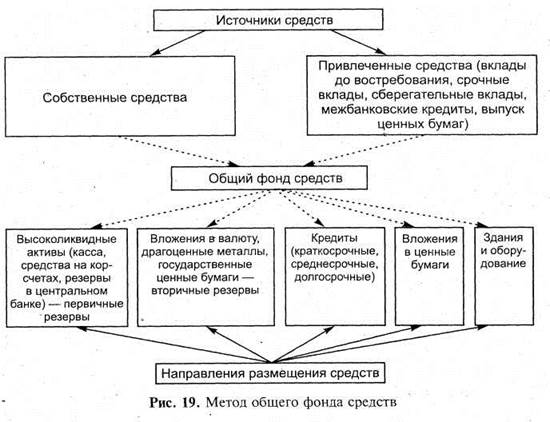

Метод общего фонда средств является одним из простейших для применения на практике. Средства, которые в процессе своей деятельности размещает коммерческий банк, поступают из различных источников и обладают различными качествами. Сущностью данного метода является объединение всех имеющихся ресурсов для дальнейшего их распределения между активами в соответствии с предпочтениями банка. До тех пор пока размещение средств соответствует достижению поставленных банком целей, при проведении конкретных активных операций не учитываются источники средств, за счет которых они осуществляются (рис. 19).

При размещении средств в этом случае необходимо так сформировать структуру активов, чтобы одновременно учитывать требования и ликвидности, и доходности, т. е. банк должен предварительно установить определенные параметры и приоритеты своей деятельности. Прежде всего, он должен установить долю высоко ликвидных активов, которая пойдет на проведение платежей по счетам клиентов, погашение обязательств до востребования и требований к банку, по которым наступает срок платежа, т. е. обеспечить мгновенную ликвидность. Банк, у которого наблюдаются сильные колебания в ресурсной базе, должен создавать значительные резервы второй очереди, например, в форме вложений в государственные ценные бумаги или краткосрочных межбанковских кредитов и депозитов, чтобы отвечать по внезапно возникшим обязательствам.

Первичное размещение средств из общего фонда осуществляется на цели поддержания ликвидности. Однако, как говорилось ранее, требование ликвидности противоречит прибыльности функционирования банка. Поэтому при определении доли высоко ликвидных активов и ликвидных активов следует учитывать данное обстоятельство и минимизировать долю этих активов для достижения более высокой доходности. Дальнейшее распределение средств общего фонда должно проводиться в соответствии с приоритетами банка и основными направлениями его деятельности.

Рис. 19. Метод общего фонда средств

Основной доходной статьей банка являются проценты, полученные по выданным кредитам. Поэтому следующий этап размещения Средств заключается в формировании кредитного портфеля банка. Однако при этом необходимо учитывать тот факт, что данный вид вложений — один из наиболее рискованных и повышение рискованности активов ведет к снижению ликвидности банка в результате потенциального невозврата основной суммы долга и процентов по ней.

Следующим этапом размещения средств является формирование портфеля корпоративных ценных бумаг с различным сроком погашения. Данный вид вложений считается относительно более доходным, но и достаточно рискованным.

Метод общего фонда средств на практике применяется коммерческими банками в основном при наличии избытка денежных средств и высокого профессионализма сотрудников. Этот метод имеет свои достоинства и недостатки. Достоинства состоят в том, что он предоставляет руководству банка значительную свободу в выборе направлений вложений средств и видов проводимых банком активных операций, так как при формировании политики часть имеющихся средств выделяется на поддержание ликвидности банка, а остальные средства вкладывают в зависимости от приоритетов банка в операции, приносящие доход. Недостатками метода выступают, во-первых, то, что определение структуры размещения средств руководством банка может быть достаточно субъективным, а, следовательно, принести дополнительный риск в деятельности банка; во-вторых, с точки зрения поддержания ликвидности данный метод является недостаточно корректным, поскольку в нем отсутствуют четкие ориентиры по установлению достаточного уровня ликвидности активов.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.