Анализ основных показателей развития платежной системы РФ и региона

В последние годы также радикально изменилась структура осуществления платежей по видам применяемых технологий. Так, в системе Банка России, сделавшей акцент на соответствующую требованием времени автоматизацию услуг расчетов, предоставляемых клиентам, количество платежей с использованием бумажных носителей (телеграфным и почтовым способами), составляет незначительную долю, в то время, как у частных платежных систем, оперирующих большим количеством точек осуществления платежей, сохраняется высокое присутствие бумажных расчетов в численности и объеме выполняемых ими операций.

В системе расчетов Банка России, расчеты в бумажной форме за период с 2004-го по 2008-й год снизили свою долю в числе и сумме осуществленных операций с диапазона 1-3% для каждого из показателей в 2004-2005 годах, до десятых долей процента в трех последующих. По итогам первых трех кварталов 2009-го года, число платежей с использованием бумажных носителей, снизилось в сравнении с 2008-м годом втрое по общей сумме платежей и в полтора раза по их количеству. Такая динамика связана как с проводимой Банком России политикой повышения эффективности работы расчетной системы, так и меньшими тарифами, установленными за обслуживание платежей в электронной форме, что в нынешней экономической ситуации становится одним из решающих факторов для пользователей системы, стремящихся к оптимизации расходов, связанных с осуществлением их деятельности.

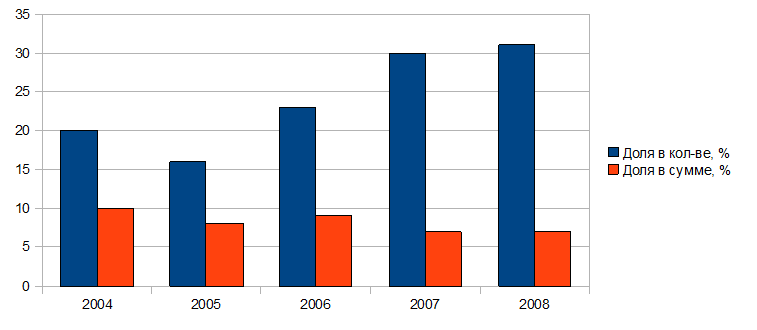

В частных платежных системах сохраняется высокое присутствие платежей с использованием бумажной технологии. В 2008-м году, количество таких операций составило 47% от совокупного числа платежей, произведенных частными системами. Однако доля расчетов, выполненных по бумажной технологии, в общей сумме платежей неуклонно снижается – с 23% в 2004 г. до 17% в 2008 г., то есть крупные платежи в этом сегменте рынка платежных систем также постепенно переходят в исключительно электронную форму выполнения.

Число участников системы электронных платежей Банка России в последние годы остается стабильным, так, на 1 января 2009 года в системе насчитывалось 4143 участника. Изменения в структуре участников системы происходят, в основном, за счет закрытия подразделений Банка России, происходящего ввиду повсеместного перехода на электронную форму расчетов и отпадания необходимости в содержании значительного числа подразделений, также и за счет замещения их в некоторых отдаленных регионах филиалами кредитных организаций, также участвующих в системе электронных расчетов и предоставляющих полный комплекс банковских услуг их конечным потребителям. Выбытие участников из системы компенсируется включением в участие в ней новых и ранее не работавших в системе расчетов ЦБ филиалов кредитных учреждений.

Рис. 9. Динамика изменения доли числа и объема платежей с использованием бумажной технологии в общем количестве и объеме произведенных расчетов

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.