Анализ основных показателей развития платежной системы РФ и региона

В 2008-м году, рост объемов, как и рост числа платежей, значительно снизился, составив, в отношении к показателям объемов платежей предыдущего года, уже упомянутые 16% для системы ЦБ и 22% для частных платежных систем.

По результатам первых трех кварталов 2009-го года наблюдается значительный переток платежей из частных систем в систему Центрального Банка.

Так, при общем снижении объемов расчетов в национальной платежной системе за указанный период на 3% в отношении к аналогичному временному промежутку 2008-го года, система расчетов Банка России увеличила объем проводимых платежей на 19%, а объемы в частных платежных системов обвально снизились на треть, составив всего лишь 68% от этого показателя в соответствующем периоде года предыдущего.

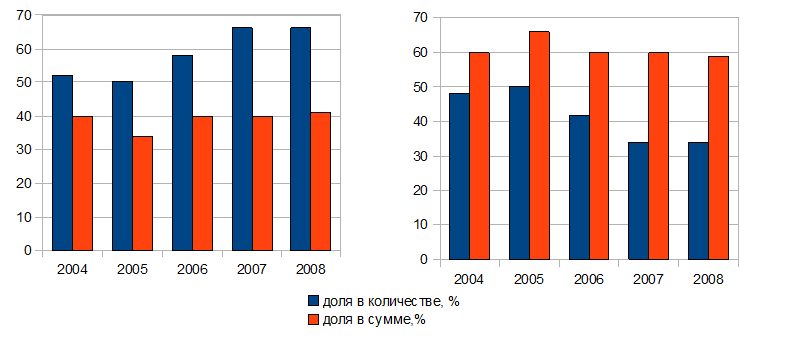

Рис. 7. Динамика изменения соотношений между количеством и суммами платежей от их общего числа в частных системах (левый график) и системе Банка России (правый график)

Причиной тому стала неуверенность экономических субъектов в возможности полного и своевременного исполнения частными платежными системами своих обязательств перед ними в условиях общей нестабильности, а при прочих равных повышение доверия к системе платежей Центрального Банка, стабильность и непрерывность функционирования которой прямо и косвенно гарантируется государством. Еще одним фактором можно признать общее снижение платежеспособности организаций – клиентов частных систем, в то время, как государственные структуры, ориентированные на расчеты через систему ЦБ, сохранили объемы финансирования и его своевременность.

Рис. 8. Структура распределения объемов платежей, реализуемых через систему Центрального Банка и частные расчетные системы в 1-3 кварталах 2008 года (левая диаграмма) и 1-3 кварталах 2009 года (правая диаграмма).

Тем самым, эти факторы вызвали разительное изменение структуры распределения объемов расчетов между частными системами и системой Центрального Банка. В первых трех кварталах 2008 года объем платежей через систему ЦБ соствил 57% от общего числа, а за первые три квартала 2009 года он вырос до 70%. Помимо упрочения контроля Банком России платежного рынка, как его непосредственного участника, это налагает на него и существенные обязательства обеспечения нормального функционирования всей национальной системы расчетов и недопущения недобросовестной конкуренции на ней. Разумеется, текущее, практически монопольное, доминирование Центрального Банка на этом рынке заставляет его выступать гарантом стабильности системы не только как регулирующей и надзирающей инстанции.

За прошедшее время (с 2004 по 2008 годы) стабильно росли и средние размеры выполненных платежей, как в системе Центрального Банка, так и в частных системах. В системе расчетов ЦБ они возросли с 286 тыс. руб. в 2004 году до 548 тыс. руб. в 2008-м. Частные системы, обслуживающие платежи меньшего размера, пусть и в большем их количестве, увеличили среднюю сумму транзакции не столь значительно – с 171 тыс. руб. в 2004-м до 198 тыс. руб. в 2008-м. Это указывает не неоднородность клиентской структуры систем и все возраставшему предпочтению, отдававшемуся участниками, осуществлявшие крупные платежи, системе расчетов Центрального Банка, как наиболее отвечавшей предъявляемым ими требованиям к удобству и надежности осуществления расчетов.

В кризисных условиях, крупные расчеты сконцентрировались в расчетной системе Банка России, увеличившего в первых трех кварталах 2009-го года среднюю сумму платежа до 650 тыс. руб, в то время, как таковая в частных системах упала до 146 тыс. руб.

В структуре расчетов с использованием частных платежных систем, безусловно преобладают платежи, производимые в пределах филиальной сети одной кредитной организации, составлявших на протяжении рассматриваемого периода порядка 95% в общем числе платежей, проводимых в частных системах и порядка 85% в их общей сумме. При этом, свыше двух третей от числа и более 60% от суммы проводимых в пределах одной кредитной организации платежей, проводятся без выхода за пределы какого-либо их структурного подразделения (филиала), то есть являются внутрирегиональными. Прямые корреспондентские отношения между банками, при невеликом числе производимых операций – всего около 5%, обеспечивают существенный и имеющий тенденцию к повышению вклад в общую сумму, составивший в 2008 году 15% от ее состава. Из этого следует, что система прямых корреспондентских отношений между банками не в меньшей степени, чем система Банка России, ориентирована на работу с крупными платежами. Также, она является практически безальтернативной при осуществлении экспортно-импортных операций.

Небанковские кредитные расчетные организации составляют очень небольшую долю в структуре выполненных платежей, их доля в количестве платежей за весь рассмотренный период не превышала одного процента, а сумма не преодолевала отметки в 4% от общей суммы выполненных платежей в частных системах, снизившись в 2007-2008 годах до уровня, не превышающего одного процента. Это обуславливается как развитием банками собственных клиринговых систем, объединяющих в общую систему расчетов различные кредитные организации и непосредственно конкурирующих на платежном рынке со специализированными клиринговыми системами, так и переориентацией этих организаций на рынки услуг, предполагающих больший комиссионный доход, нежели получаемый от обычных межбанковских услуг обеспечения расчетов, таких услуг, как обслуживание систем срочных денежных переводов физических лиц, платежей через электронные системы за услуги связи, за коммунальные услуги и прочие, ориентированные на использование физическими лицами, как ближайшими конечными потребителями.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.