Правовое регулирование кредитования физических лиц

Начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора. Если в договоре не указывается способ начисления процентов, то начисление процентов осуществляется по формуле простых процентов с использованием фиксированной процентной ставки.

Фиксированная ставка - это когда установленная по договору банком процентная ставка остается неизменной весь срок кредитования, т.е. фиксируется.

Плавающая ставка - это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока кредитования.

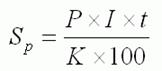

1. Формула простых процентов:

(1.1)

(1.1)

где Sp – сумма процентов;

I – годовая процентная ставка;

t – количество дней начисления процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма размещенных денежных средств.

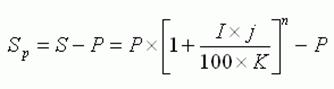

2. Формула сложных процентов:

(1.2)

(1.2)

где Sp – сумма процентов;

I – годовая процентная ставка;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма размещенных денежных средств.

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

n - количество операций по капитализации начисленных процентов в течение общего срока размещения денежных средств.

В "Памятке заемщика" изложена наиболее существенная информация, которая может помочь заемщику (потенциальному заемщику) при принятии решения о получении потребительского кредита.

В настоящее время Министерство финансов Российской Федерации разработало, а Правительство Российской Федерации приняло концепцию проекта федерального закона «О потребительском кредитовании», и в Государственной Думе проходит его бурное обсуждение. Законопроект направлен на урегулирование отношений между потребителями и кредиторами при предоставлении потребительского кредита (за исключением ипотечных кредитов) и установление прав потребителей на получение достоверной информации об условиях кредита. В нем, в частности, детально прописаны: права потребителя на получение информации об условиях и платежах по потребительскому кредиту до его фактического предоставления; право получения информации от кредитора после предоставления кредита; порядок изменения процентных ставок по потребительским кредитам; порядок отнесения затрат заемщика к дополнительным затратам по кредиту; права на возврат и отказ от использования предоставленного потребительского кредита заемщиком. В законопроекте отражены: порядок заключения договора потребительского кредитования; информация, составляющая существенные условия договора и запрет на включение ряда условий в договор потребительского кредитования; обязанности заемщика и последствия неисполнения им своих обязательств.

Также в настоящее время активно обсуждается законопроект «О банкротстве физических лиц». Инициировать процедуру банкротства смогут как кредиторы, так и сам должник, который сможет попросить о реструктуризации долга в течение пяти лет. При соблюдении плана реструктуризации, гражданин будет считаться свободным от долгов. В противном случае должника ждет распродажа имущества. Объявлять себя банкротом можно будет не чаще чем раз в пять лет. Законопроект защищает права как кредиторов, так и заемщиков. Последние смогут спасти себя от полного разорения, если сами вызовут банкротство на себя (эффект, впрочем, тот же, что и при банкротстве по инициативе кредитора). Цель, которую ставят перед собой кредиторы - стимулировать потребительское кредитование сокращением числа и объемов невозвратов.

На текущий момент как минимум три организации со стороны государственных органов осуществляют регулирование кредитования физических лиц:

1. Федеральная антимонопольная служба (ФАС России). Антимонопольные органы в соответствии с Федеральным законом от 26.07.2006 г. № 135-ФЗ «О защите конкуренции» осуществляют контроль на рынке финансовых услуг (банковских, страховых, лизинговых и др.), в том числе в сфере потребительского кредитования.

2. Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор). В сферу деятельности Роспотребнадзора в области потребительского рынка включают регулирование правоотношений, возникающих « .из договоров на оказание финансовых услуг, направленных на удовлетворение личных, семейных, домашних и иных нужд потребителя-гражданина, не связанных с осуществлением предпринимательской деятельности, в том числе предоставление кредитов, открытие и ведение счетов клиентов-граждан, осуществление расчетов по их поручению .».

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.