Оценка основных дестабилизирующих факторов развития банковской системы

Вместе с тем Россия пока еще имеет шансы сформировать финансовый сектор, самостоятельно осуществляющий трансформацию национальных сбережений в инвестиции и решающий задачи управления накопленными в экономике капиталами. Эти возможности определяются следующими обстоятельствами.

Вступление России в ВТО и либерализация рынка акций ОАО «Газпром» уже в ближайшей перспективе могут привести к скачкообразному росту капитализации рынка акций (до 60% ВВП). В результате по показателю капитализации к ВВП Россия может достичь уровня лидирующих стран с развивающимися рынками (Южная Корея) и некоторых стран с развитыми рынками (Германия, Италия).

Если рост капитализации и ликвидности рынка акций, полученный на сегменте сырьевых компаний, удастся распространить на другие сегменты, значимая часть предприятий сможет получить ликвидные инструменты залога для привлечения долгосрочных кредитов.

Изменение структуры потребительского рынка, связанное с экспансией розничных сетей, вероятно, приведет к значительному расширению кредитных ресурсов банков. По оценкам, уже к 2008 году розничные сети смогут сконцентрировать до 50% товарооборота в крупных городах. Это создаст широкие возможности для продвижения банковских платежных продуктов (пластиковые карточки) и cнижения крайне высокой даже по меркам стран с развивающимися рынками доли наличных расчетов. В случае если долю наличных средств в денежной массе удастся уменьшить хотя бы до уровня стран Восточной Европы, это приведет к существенному (до четверти) расширению привлеченных средств российских банков и соответствующему увеличению их кредитного потенциала.

На протяжении по крайней мере еще пятнадцати лет объем вкладов населения в банках будет расти с заметным опережением динамики ВВП — при условии относительно умеренной инфляции (около 5% за год). В результате будет расширяться база длинных ресурсов российских банков, пригодная для средне и долгосрочного кредитования экономики. Это связано с долгосрочным трендом восстановления реального объема накопленных сбережений после провала 1990х годов, вызванного инфляционным шоком.

По уровню государственных и частных активов, накопленных за рубежом (около 120% ВВП) Россия опережает не только развивающиеся, но и многие развитые страны. Если относительно небольшая часть этих средств будет внесена в уставные фонды отечественных банков (например, при амнистии капиталов), Россия выйдет в число ведущих стран по обеспеченности экономики банковским капиталом.

Ожидаемый в перспективе ближайших лет рост процентных ставок зарубежных финансовых рынков создаст паузу с привлечением компаниями заемных средств из-за рубежа. Эта пауза может быть использована для укрепления позиций российских банков и финансового сектора в целом.

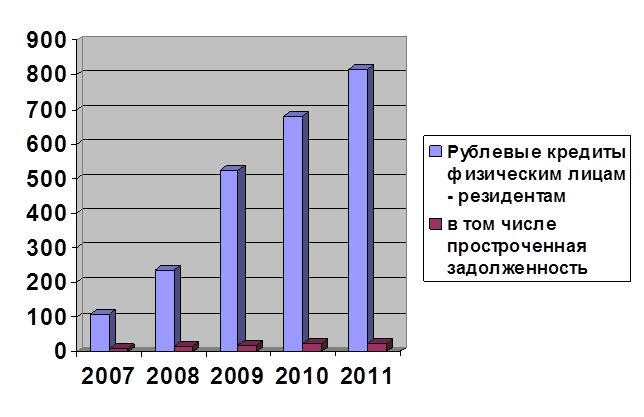

Далее в рамках проводимого исследования рассмотрим динамику потребительских кредитов и просроченной задолженности по ним, представленную на диаграмме 3.1.

Диаграмма 3.1 - Динамика потребительских кредитов и просроченной задолженности по ним, млн. руб.

Еще одна возможная мина замедленного действия, которая может быть заложена наблюдаемым кредитным бумом — увеличение долговой нагрузки российской экономики. Ведь многие банки развивают этот вид деятельности за счет тех средств, которые берут в долг у иностранных коллег. Например, недавно Банк Русский Стандарт объявил, что в нынешнем году занял на международных рынках $2 млрд. и столько же собирается занять в будущем. Напомним, что это — один из немногих банков, которые специализируются на кредитах населению. Если взять еще десяток аналогичных банков, общий долг уже составит около $20 млрд. за год, то есть немногим меньше того, что Россия должна Парижскому клубу. Таким образом, пока государство активно расходует стабилизационный фонд, чтобы погасить свои внешние долги, корпоративный сектор в целом и банки в частности, этот долг активно наращивают — в том числе и для развития системы потребительского кредитования.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.