Сущность потребительского кредита

Для банков привлекательность потребительских кредитов определяется в первую очередь их высокой стоимостью. Большинство банков устанавливают ставку по подобным кредитам на высоком уровне (за счет премии за риск), это позволяет покрыть рыночные процентные ставки по привлекаемым банком средствам и процент невыполнения заемщиками своих обязательств по кредитным договорам, а также сформировать соответствующий вид процентного дохода [7, С.33].

Одна из основных причин высоких процентных ставок была выявлена с помощью ежегодно проводимого в федеральных резервных банках функционального анализа издержек (FCA). Согласно проведенному анализу потребительские кредиты являются наиболее дорогостоящими и рискованными видами вложений в расчете на 1 доллар кредитных ресурсов. Потребительские кредиты также зависят от экономического цикла. Их объем увеличивается на стадии экономического роста, когда потребители более оптимистично настроены относительно своего будущего. Напротив, в условиях экономического спада многие физические лица и семьи очень пессимистичны в оценках будущего, особенно при росте безработицы, и сокращают объем заимствований у банка.

Более того, потребители, обращающиеся за кредитом, относительно безразлично реагируют на изменение процентных ставок. Заимствования со стороны домашних хозяйств относительно неэластичны в отношении процентных ставок. Потребители уделяют больше внимания размеру ежемесячных выплат по кредитному договору, нежели взимаемой процентной ставке (хотя очевидно, что уровень процентной ставки по кредиту определяет размер осуществляемых выплат в погашение кредита). В то время как уровень ставки зачастую не является для заемщиков из числа домашних хозяйств решающим фактором, использование кредита в значительной степени зависит от уровня образования и доходов потребителей. Лица с более высокими доходами обычно больше пользуются заимствованными средствами как в абсолютном выражении, так и относительно размера их годового дохода. Семьи, в которых глава или основной кормилец имеет более высокий уровень образования, также заимствуют в большей степени, нежели прочие семьи с аналогичным уровнем дохода. Данные физические лица и семьи рассматривают кредитование в большей степени как инструмент достижения желаемого уровня жизни, нежели как вариант подстраховки, используемый только в крайнем случае.

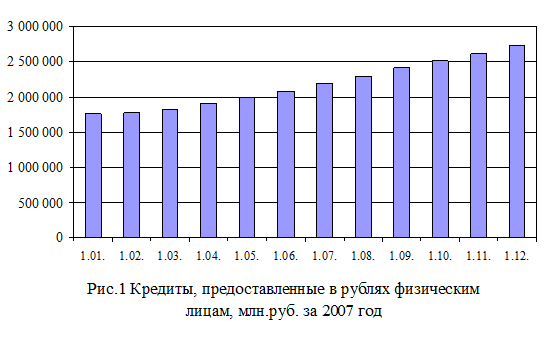

Объем кредитов банковской системы России постоянно увеличивается и на 1.12.07 года составляет 9 842 936 млн. руб. (Приложение 1). Из низ физическим лицам выдано на 1.12.2007 года 2 731 545 млн. руб. (рисунок 1) [27, С.1].

Кредитование российскими банками физических лиц растет опережающими темпами по сравнению с кредитованием предприятий и других кредитных организаций. Это связано с тем, что кредиты населению выдаются под более высокие проценты и обычно являются целевыми (на покупку потребительских товаров - бытовой техники, автомобилей, квартир и т.п.). По статистике, объем кредитования населения вырос за год с начала января 2007г. по начало декабря 2007г. на 976847 млн. руб.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.