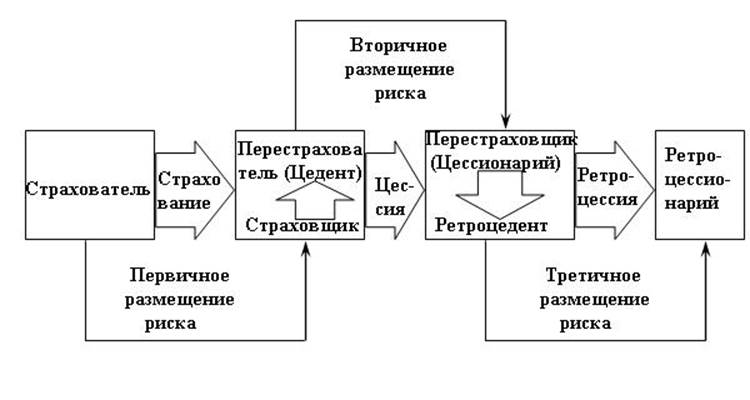

Необходимость, сущность, роль и термины перестрахования

Как правило, страховые общества не имеют возможности создать сбалансированный портфель рисков и полностью изолированных друг от друга объектов страхования, так как либо количество объектов страхования небольшое, либо условиями страхования покрываются различного рода опасности, которым застрахованные объекты могут подвергаться одновременно при наступлении стихийных бедствий, катастроф (наводнений, ураганов, землетрясений, пожаров и т.д.) . Для выравнивания страховых сумм принятых на страхование рисков и сбалансирования страхового портфеля, приведения потенциальной ответственности по совокупной страховой сумме в соответствие с финансовыми возможностями страховщика и существует перестрахование. При перестраховании страховщик передает часть ответственности по заключаемым договорам на согласованных условиях другим страховщикам с учетом своих финансовых возможностей. Одновременно передается и соответствующая доля страховой премии.

Страховщики обязаны соблюдать нормативные соотношения между активами и принятыми ими страховыми обязательствами для обеспечения своей платежеспособности . Методика расчета этих соотношений и их нормативные размеры устанавливаются Федеральной службой страхового надзора . Страховщики, принявшие обязательства в объемах, превышающих возможности их исполнения, обязаны застраховать у перестраховщиков риск исполнения соответствующих обязательств за счет собственных средств и страховых резервов . При этом должно соблюдаться следующее условие:

S= (A- Y) • 5%: 100%,

где S — сумма, на которую страховщик имеет право заключать договоры по данному виду страхования;

А — величина активов страховщика;

Y — размер уплаченного уставного капитала;

5% — нормативное процентное отношение поступивших страховых взносов к уплаченному уставному капиталу по данному виду страхования .

Если данное условие не соблюдается, страховщик обязан передать в перестрахование часть риска .

В настоящее время происходит постоянный рост страховых сумм по большому количеству объектов страхования, связанный со стремительным развитием промышленности, разработкой новых технологий и систем (увеличение стоимости авиации, судоходства, развитие дорогостоящего космического страхования, страхование компьютерных систем и т.п.), хотя при этом в России доля страховых премий в расчете на население значительно ниже, чем за рубежом .

Ни одна страховая компания не может принять на страхование подобные риски, не имея твердого перестраховочного обеспечения сверх сумм, которые она может держать на своей ответственности . Во многих случаях емкость отдельных страховых рынков оказывается недостаточной для того, чтобы обеспечить страхование в полной сумме, риск через каналы перестрахования передается на другие страховые рынки, в том числе в зарубежные страны, с целью достижения необходимого перераспределения потенциального ущерба между страховщиками .

Развитие национального перестраховочного рынка напрямую зависит от развития общей системы страховых отношений . Особенность перестраховочного бизнеса состоит в том, что выход его за пределы внутреннего страхового рынка не всегда совпадает с проводимой государством политикой защиты национальных интересов . Возникает задача разумного и гибкого сочетания интересов зарождающегося рынка отечественного перестрахования с возможностью получения надежной перестраховочной защиты на мировых рынках .

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.