Анализ рынка добровольного автострахования

АвтоКАСКО в 2009 году осуществляло 460 страховых организаций. При этом большая часть из страховщиков, осуществлявших данный вид страхования, какого либо серьезного влияния на рынок не оказывало. Так 90% страховой премии было собрано 53 страховыми организациями; на долю ведущей двадцатки страховщиков пришлось 73% собранной страховой премии, тройкой лидеров (Ингосстрах, РЕСО-Гарантия и РОСНО) было собрано 28,8% страховых премий по страхованию средств наземного транспорта или 27,8 млрд. руб.

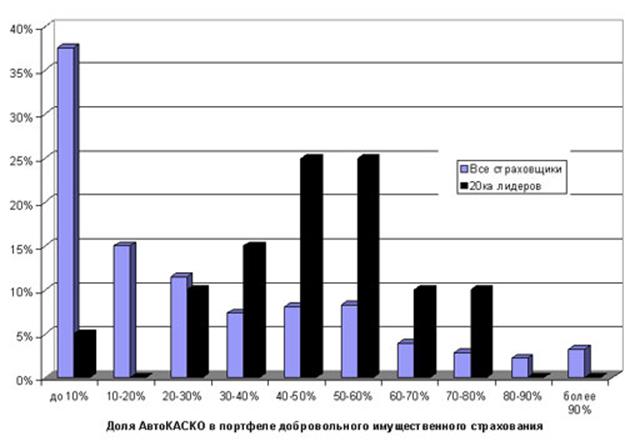

На диаграмме показано распределение страховых организаций в зависимости от доли собранных страховых премий по автомобильному страхованию в их портфеле добровольного имущественного страхования. Для сравнения отдельно приведено распределение всех участников рынка, осуществлявших данный вид страхования и распределение двадцати крупнейших страховых организаций, лидирующих в данной сфере.

Как видно из данного распределения крупнейшие страховщики предпочитают иметь долю АвтоКАСКО в портфеле добровольного имущественного страхования от 30 до 60%. При этом многие эксперты отмечают, что страхование автотранспортных средств, в особенности приобретенных в кредит, в настоящее время малоприбыльно и считают слишком большую долю автомобильного страхования в портфеле излишне рискованной.

Источник: www.fssn.ru

Рисунок 11 - Распределение страховщиков в зависимости от доли АвтоКАСКО в портфеле добровольного имущественного страхования

Крупнейшие страховщики проводят анализ убыточности и сегментацию рынка с целью снижения убытков в данной сфере. Так, например, выделяют такие группы лиц, покупающих автомобили в кредит:

покупатели новых дорогих иномарок. В большинстве своем это люди в возрасте старше 30 лет и с немалым опытом вождения. Страхование таких автомобилей наименее рискованно для страховщика, а суммы страховой премии максимальны;

лица, покупающие подержанные иномарки;

люди, покупающие недорогие новые иномарки и отечественные автомобили. Данная категория страхователей считается наиболее «убыточной» для страховщиков. Экстремальные показатели (более 80% страховых премий приходится на страхование автотранспорта), либо наоборот игнорирование данного страхового продукта характерно чаще для небольших страховых организаций.

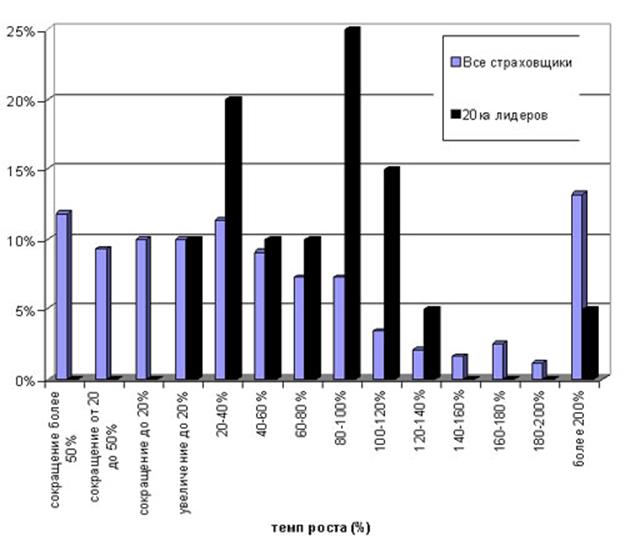

Несмотря на то, что в целом рынок страхования автотранспорта растет ежегодно (так в 2009 г. прирост данного сегмента рынка составил 56%) темпы роста у различных страховщиков существенно отличаются.

Источник: www.fssn.ru

Рисунок 12- Темпы роста страховых премий по АвтоКАСКО

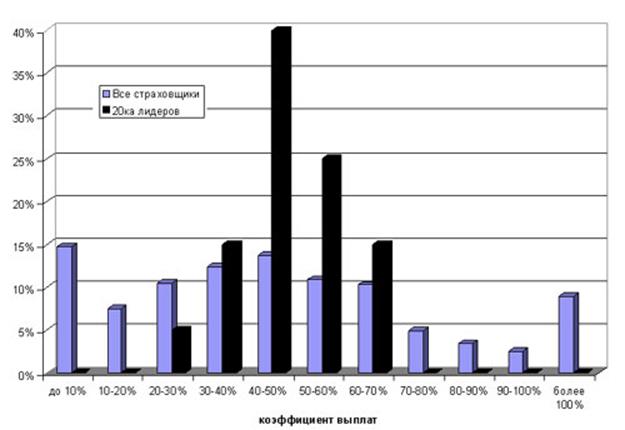

Как видно из диаграммы 8, на рынке страхования транспортных средств значительное преимущество имеют крупные страховщики – все они в 2009 г. увеличили сборы в данном виде страхования, а четверть из них смогла эти сборы удвоить. Что касается более мелких страховщиков, то они либо постепенно сдают свои позиции в данном секторе (137 страховых организаций собрали в 2009 г. меньше премий в рассматриваемой сфере, чем в 2008 г.), либо имеют довольно скромные темпы роста. Исключение составляют страховщики только входящие на рынок страхования автотранспорта, либо резко изменяющие свой страховой портфель в сторону увеличения данного вида страхования. Распределение страховщиков, осуществляющих страхование транспортных средств в зависимости от коэффициента выплат представлено на диаграмме.

Источник: www.fssn.ru

Рисунок 13 - Распределение страховых организаций, осуществляющих АвтоКАСКО по коэффиценту выплат

Можно отметить, что по данному показателю двадцатка лидеров в общем показала результаты аналогичные среднерыночным (если среднерыночный коэффициент выплат по данному виду страхования составил 47,3%, то у двадцатки крупнейших страховщиков – 48,2%), причем в большинстве случаев данный показатель находится между 30 и 70%.

В настоящий момент страхование транспортных средств в России имеет все перспективы к дальнейшему росту: автопарк ежегодно увеличивается возрастающими темпами, автокредитование, постоянно совершенствуясь, стало по сути одним из самых дешевых способов получения заемных средств. При этом согласно исследованию, проведенному одной из ведущих страховых организаций, только чуть более 10% граждан используют страхование автотранспортных средств для защиты своих интересов. «Будущее страхового рынка. Основные перспективы российского страхования». Центр стратегических исследований. Росгосстрах. Кроме того, автострахование имеет большие перспективы развития в российских регионах, особенно в связи с распространением автокредитования.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.