Классификация потребительского кредитования

Классификация потребительских кредитов, выдаваемых коммерческими банками, осуществляется также по типу заемщика: всем слоям населения, VIP-клиентам, студентам, молодым семьям и т.д.[14]

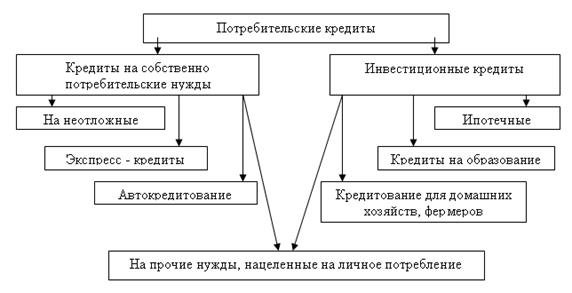

Классификация, представленная на рисунке 1, где наиболее полно отражается экономический и социальный смысл потребительского кредитования.

Группа кредитов инвестиционного характера, включая ипотечные кредиты, кредиты на образование и ссуды фермерским хозяйствам, играют достаточно важную роль в развитии потребительского кредитования. Так развитие и функционирование кредитов фермерским хозяйством имеет инвестиционное значение - стимулирование отечественного производителя в целях развития экономики в целом.

Кредит на образование - это, по сути дела, вложение в свое развитие, плата за будущее в целях получения в дальнейшем отдачи в виде стабильной, хорошо оплачиваемой работы и достойного уровня жизни - для отдельного человека, и высококвалифицированного специалиста - для общества.

В России кредиты на образование используются крайне мало. Основная сложность заключается в том, что у нас пока не создана действенная и отлаженная система кредитования на получение образования.

В группу инвестиционных кредитов включены кредиты фермерским хозяйствам. Развитие и функционирование данных кредитов имеет для экономики инвестиционное значение, это - стимулирование отечественного производителя в целях развития экономики в целом.

Важным источником ссуд физическим лицам являются банковские кредитные карты. Банковские кредитные карты предполагают участие трех сторон: банка - эмитента кредитной карты; владельца кредитной карты; торговой организации, принимающей кредитную карту в качестве платежного средства за товары и услуги.

Оплата товаров и услуг кредитной картой может быть произведена и при отсутствии средств на счете клиента, т. е. за счет банковского кредита. Банк за свои услуги взимает определенный процент от суммы каждой операции. Пользователи кредитной карты также обязаны ежегодно перечислять определенную сумму денег за обслуживание карты и ее ежегодное обновление.

Рисунок 1- Виды потребительских кредитов[11]

Классификация потребительских ссуд может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и т.д.(Приложение 1)[11]

Существует такой вид потребительского кредитования как доверительный кредит или кредит для добросовестных заемщиков. Он предоставляется гражданам, ранее обращавшимся к тому или иному банку за получением потребительского кредита и добросовестно выполнившим свои обязательства по его погашению.[11]

Выгода от участия в подобной программе очевидна для обеих сторон: банк минимизирует риск невозврата кредитуемых средств (поскольку предоставляет их заемщику с заведомо благонадежной репутацией), а заемщик получает кредитные средства на максимально выгодных условиях. Эта выгода обычно заключается для заемщика в следующем:

- потребительский кредит предоставляется заемщику по более низкой ставке (в сравнении со ставкой по другим видам кредитов данного банка);

- при предоставлении кредитных средств с заемщика не взимается единовременная фиксированная плата.

Направление развития современного потребительского кредитования – максимальное удовлетворение запросов населения России.

В гонке на увеличение спроса на потребительские кредиты, банки придумывают все новые и новые ходы: «10-10-10», «кредит без первоначального взноса», «бесплатный кредит», «беспроцентный кредит». Понятно, что подобные акции не могут формироваться в ущерб прибыли банку. Но клиент, обращаясь за кредитом в банк, чаще всего не задумывается об этом. Полагая, что банки, в самом деле, выдают беспроцентные кредиты, заемщик успокаивает себя тем, что, вроде бы приобретает товар в рассрочку. [19]

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.