Нормативная база

Определение и регулирование уровня финансовых рисков, принимаемых на себя кредитными организациями, Банк России осуществляет в соответствии с положениями Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» в рамках осуществления функций по банковскому надзору.

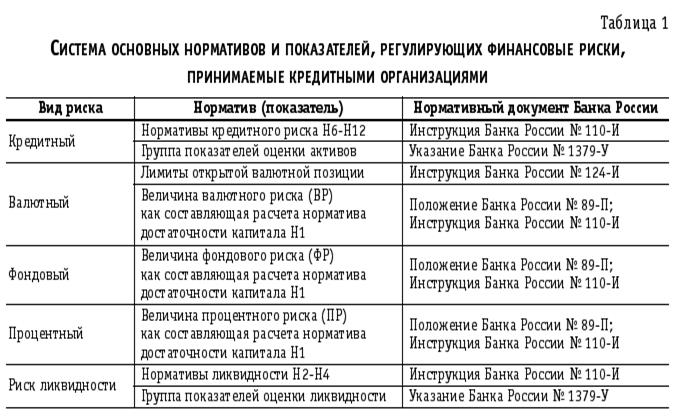

Предельные значения нормативов и показателей, характеризующих основные виды финансовых рисков, принимаемых кредитными организациями, установлены в нормативных актах Банка России (табл. 1).

Основными документами, регламентирующими оценку и управление кредитным риском, для кредитных организаций, расположенных на территории Российской Федерации, являются:

- Положение Банка России от 26.03.2004 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»;

- Положение Банка России от 20.03.2006 г. № 283-П «О порядке формирования кредитными организациями резервов на возможные потери»;

- методы оценки кредитного риска.

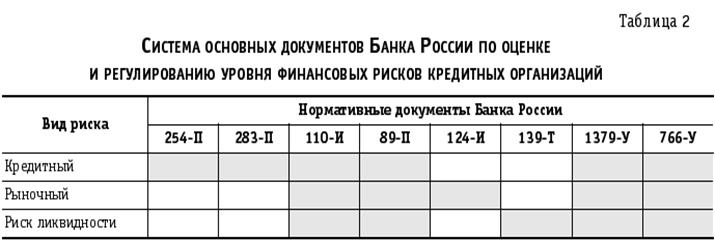

Систему основных нормативных документов Банка России по оценке и регулированию уровня финансовых рисков, принимаемых кредитными организациями можно изобразить в виде таблицы 2.[2]

В соответствии с Положением Банка России от 16.12.2003 г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах» под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т.д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т.д.).[3]

Банковский риск — это прежде всего особый вид деятельности. Риск это не сама неопределенность, а функционирование экономических субъектов в условиях неопределенности. Подобного рода деятельность, в процессе которой банком осуществляется обслуживание клиентов, тесно связана с рисками товаропроизводителей. Специфика банковского капитала, как известно, состоит в том, что являясь по своей природе обособившейся частью промышленного и торгового капитала, он представляет собой преимущественно заемный капитал, позаимствованный на временной основе. Возвращение банковского капитала, например, при кредитовании, достигается как за счет завершения круговращения средств в хозяйстве заемщика, так и на стадии передачи высвобождающихся средств из хозяйства ссудополучателя к банку-кредитору. С одной стороны, банк рискует вместе с клиентом, с другой - как самостоятельный субъект, передавая не принадлежащие ему на правах собственности ресурсы во временное пользование. Риск, который банки берут на себя, практически удваивается.

Особенность банковского риска, тесно связанного с сущностью банковской деятельности, состоит в том, что он, отображая как процесс производства, так и обращение общественного продукта, проявляется и в сфере обмена, в платежном обороте. Банк, как известно, связан с деньгами: его продукты и услуги носят денежный характер. По своей сути он является общественным денежно-кредитным институтом, регулирующим платежный оборот в наличной и безналичной форме. Это означает, что в банковской деятельности, как рисковой, особое значение приобретает соблюдение субъектами экономических отношений стоимостных пропорций, отношений спроса и предложений.

Банковские риски являются в большей степени социально ответственными процессами. В условиях, когда банки рискуют не только собственными, но, главным образом, заемными ресурсами, последствия становятся более острыми. В случае неудачи теряет не только банк, но и его клиенты — физические и юридические лица, разместившие в нем свои денежные средства. Банковские кризисы оказываются при этом более болезненными, чем кризисы производства, поскольку влекут за собой многочисленные финансовые потери участников, связанных друг с другом цепочкой денежно-кредитных обязательств.

При раскрытии сущности риска важно обратить внимание не столько на борьбу с убытками, которые могут возникнуть в результате совершения тех или иных сделок банков, сколько на деятельность по созданию системы, обеспечивающей реализацию интересов кредиторов и заемщиков. Риск — это не столько таинственная неопределенность, не столько опасность того или иного события, сколько действие субъекта в условиях неопределенности, уверенного в преодолении негативных факторов и достижении желаемого результата. Банковский риск — это не предположение о вероятности отрицательного события, его опасности, а деятельность экономического субъекта, уверенного в достижении высоких результатов.[4]

Управление финансами банка в значительной степени фокусируется на управлении банковскими рисками. Эффективным способом преодоления или минимизации рисков является их регулирование, при этом, каждый компонент финансового риска требует своей идентификации и конкретного инструментария его регулирования.[5]

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.