Роль центрального банка в современной системе безналичных расчётов РФ

-межрегиональные,

-платежи с применением авизо.

Последний тип платежей используется для расчетов с теми регионами, которые еще не стали участниками электронных расчетов. Дело в том, что для подключения расчетно-кассового центра к системе электронных расчетов требуется специальное программно-аппаратное обеспечение.

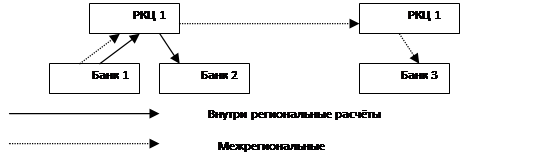

Внутрирегиональные платежи - это платежи, осуществляемые в рамках одного ГРКЦ (головного расчетно-кассового центра) или в рамках одного региона. Межрегиональные платежи - это переводы средств в другие регионы (см. рисунок 2.4.). Такое деление платежей обусловлено, прежде всего, различной технологией их обработки в РКЦ.

Рисунок 2.4. Внутрирегиональные и межрегиональные платежи

Как следствие, у этих платежей дифференцированная себестоимость и учреждения ЦБ взимают различные комиссии с внутрирегиональных и межрегиональных платежей.

Внутрибанковские расчеты осуществляются, минуя корсчета. Расчеты между РКЦ проводятся через систему межфилиальных оборотов. Операции друг у друга РКЦ осуществляют на основании авизо, т.е. официального извещения о выполнении расчетной операции. Они могут быть почтовыми и телеграфными, а также дебетовыми или кредитовыми в зависимости от содержания операции.

Важное место в системе межбанковских расчетов занимают клиринговые расчеты, которые проводятся ЦБР между коммерческими банками, расположенными в одном городе. Клиринг представляет собой систему регулярных безналичных расчетов, основанную на зачете взаимных требований и обязательств юридических и физических лиц за товары (услуги), ценные бумаги. [9, 160 с.]

Концентрация платежей при клиринге позволяет значительно уменьшить их баланс и общую сумму обращающихся платежных средств, расширяет сферу безналичного оборота и облегчает управление ими.

Посредством клиринга упрощаются, удешевляются и ускоряются расчеты, сохраняется имеющаяся денежная (кассовая) наличность и за счет этого повышается уровень прибыльности и ликвидности участников расчетов. Организацию клиринговых расчетов могут брать на себя специальные небанковские структуры - клиринговые центры и расчетные палаты, которые могут включать в сферу своей деятельности и межрегиональные расчеты. Система расчетов через клиринговую организацию приведена на рисунке 2.5.

|

Рисунок 2.5. Расчеты через клиринговую организацию

Как показывает схема, расчеты по ней могут осуществляться только в рамках банков-участников. В то же время банки-участники могут располагаться в различных регионах и, таким образом, обеспечивать ускоренное прохождение межрегиональных платежей. Технология проведения межрегионального платежа в этом случае будет следующей: КБ1 направляет платеж в КБ2 (находящийся в другом регионе), который, в свою очередь, осуществляет внутрирегиональный платеж через корсчет в РКЦ.

В результате клирингового сеанса у банков появляются денежные средства, которыми они могут распоряжаться.

Расчеты по прямым корреспондентским отношениям начали применяться банками в современной банковской системе России практически с первых дней ее становления (т.е. с начала 1990-х гг.). В ту пору вышеназванные расчеты стали альтернативой неудовлетворительно функционировавшей сети Банка России (см. рисунок 2.6.).

Рисунок 2.6. Прямые корреспондентские отношения

Механизм расчетов, изображенный ниже, является, по сути, частным случаем схемы расчетов через расчетную сеть коммерческих банков. Отличие этой схемы от схемы расчетной сети коммерческих банков состоит в том, что возможен вариант, когда банки взаимно открывают друг у друга корсчета.

В настоящее время доля рублевых расчетов по прямым корреспондентским отношениям невелика. Это связано, прежде всего, с налаживанием качественных быстрых расчетов через сеть Центрального банка России. Кроме того, прямые корреспондентские отношения требуют отвлечения ресурсов, что не всегда выгодно.

Тем не менее расчеты по данной схеме корреспондентских отношений применяются при расчетах в иностранной валюте с зарубежными контрагентами. В качестве технической поддержки данных расчетов используется сеть S.W.I.F.T. [9, 163 с.]

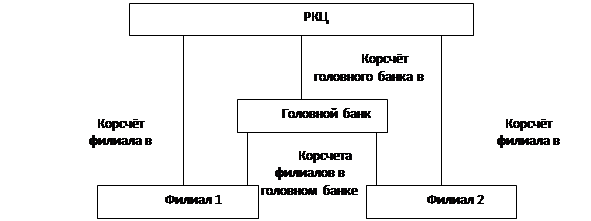

Осуществление расчетов между филиалами одной кредитной организации через головной расчетный центр является очень перспективной схемой. Возможны два варианта схем корреспондентских отношений для филиалов кредитной организации. Первая схема предполагает наличие у филиала двух корреспондентских счетов - в РКЦ и головном банке (см. рисунок 2.7.).

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.