История развития системы безналичных расчётов в РФ

Изучая особенности системы безналичных расчётов в России, необходимо ознакомиться со спецификой платёжной системы России, как совокупностью организационных форм, инструментов и процедур, способствующих денежному обращению.

Платежная система включает инструменты порядок, формы и правила расчетов в Российской Федерации. [15, 62 с.]

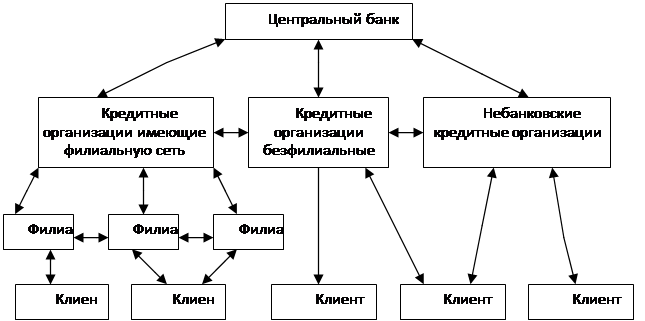

Структура платежной системы России приведена на рис. 10. Платежный оборот делится на налично-денежный и безналичный (рис. 2.1). Банки осуществляют операции как с наличными деньгами, так и безналичные расчеты.

Рисунок 2.1. Структура платежной системы России

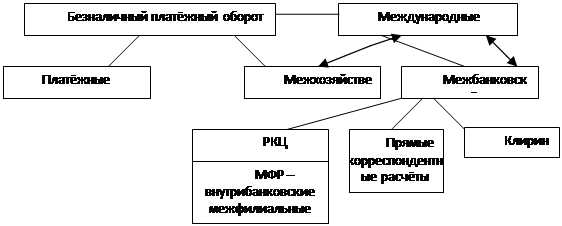

Также, наравне с важностью изучения платежной системы России, необходимо рассмотреть схему безналичного платежного оборота РФ, она изображена на рисунке 2.2. Банки открывают в одном из РКЦ корреспондентский счет, через который осуществляется их обслуживание, филиалы банков имеют корреспондентские субсчета. [15, 65 с.]

Система безналичных расчетов охватывает расчеты: для клиентов банков - юридических (межхозяйственный оборот) и физических лиц; межбанковские расчеты: внутрибанковские расчеты (по счетам межфилиальных расчетов);

-международные расчеты.

Рисунок 2.2. Схема безналичного платежного оборота

Рассмотрим основы организации системы безналичных расчетов в их развитии. Существовавшая с 30-х голов вплоть до 1993 года в нашей стране система безналичных расчетов была приспособлена к затратному механизму хозяйствования и соответствовала административно-командным методам управления экономикой.

Действовавшая система безналичных расчетов была ориентирована на обслуживание в первую очередь интересов поставщика, сводившихся к выполнению заданий по производству и поставкам продукции. [14, 229 с.]

В то время действовали довольно жесткие принципы организации безналичных расчетов, соблюдение которых в определенной степени компенсировало отсутствие подлинной экономической заинтересованности и ответственности предприятий за выполнение договорных обязательств. Действовавшие принципы строго регламентировали;

-место платежа (банк выступал организатором и контролером безналичных расчетов);

-время платежа после отгрузки продукции или оказания услуг, что означало запрет перечисления авансов и предоставления коммерческого кредита;

-необходимость акцепта плательщика на оплату документа;

-источник платежа, в качестве которого могли быть использованы либо собственные средства покупателя, либо банковский кредит при наличии права на его получение;

-форму безналичных расчетов, сфера использования каждой из которых была заранее предопределена.

Все безналичные расчеты осуществлялись на основе платежных документов, имевших хождение только во внутрибанковском обороте.

Перечисленные принципы организации безналичных расчетов не учитывали требования платежеспособности и кредитоспособности покупателя, возможность использования в практике других разнообразных и более гибких форм расчетов и способов платежа, а также отрицательное влияние нарушения календарной очередности платежей на ликвидность балансов участников расчетов.

Развитие рыночных отношений в нашей стране обусловило изменение основ системы безналичных расчетов, в том числе и принципов их организации. [14, 230 с.]

Основополагающим принципом организации безналичных расчетов является правовой режим осуществления расчетов и платежей. Необходимость его соблюдения обусловлена ролью платежной системы как основного элемента любого современного общества.

Сложность и важность расчетных взаимоотношений предопределяют необходимость их регулирования. Базой последнего служит комплекс законодательных и подзаконных актов, нормативных документов тех государственных органов, которым поручено выполнять функцию регулирования расчетов в стране. В настоящее время основными документами, регулирующими безналичный оборот в РФ, являются: Гражданский кодекс РФ; Федеральный закон «О банках и банковской деятельности в Российской Федерации»; Федеральный закон «О Центральном банке Российской Федерации».

Положения ЦБ РФ от 03.10. 2002 г. № 2-П « О безналичных расчетах в Российской Федерации» (Данное положение регулирует осуществление безналичных расчетов между юридическими лицами в валюте Российской Федерации и на ее территории и не затрагивает сферу безналичных расчетов с участием физических лиц.)

Положения ЦБ РФ от 01.04.2003 г. № 222-П «О порядке осуществления безналичных расчетов физическими лицами е Российской Федерации» и от 09.10.2002 г. № 199-П «О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации». А также другие нормативные акты тех государственных учреждений, на которые действующим законодательством возложена функция организации расчетов.

В соответствии с этим Положением и другими правовыми актами организацию и бесперебойность расчетов в нашей стране обеспечивает соблюдение следующих принципов:

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.