Формы безналичных расчетов

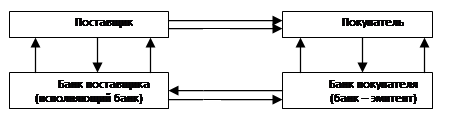

Рисунок 1.3. Схема документооборота при аккредитивной форме расчетов:

1 - заключение договора с указанием аккредитивной формы расчетов;

2 - заявление на открытие аккредитива;

3 - выписка из расчетного счета об открытии аккредитива;

4 - извещение об открытии аккредитива, его условия;

5 - сообщение поставщику условий аккредитива;

6 - отгрузка поставщиком продукции в соответствии с условиями аккредитива;

7 - передача поставщиком в банк всех документов, необходимых для использования суммы аккредитива;

8 - извещение об использовании аккредитива;

9 - выписка из расчетного спета о зачислении платежа за счет аккредитива;

10 - сообщение банка покупателя своему клиенту об использовании аккредитива к оплате.

Одной из традиционных является чековая форма расчетов.

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодателем является юридическое лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков.

Чекодержатель - это лицо, в пользу которого выдан чек.

Плательшиком по чеку выступает банк, в котором находятся денежные средства чекодателя.

Порядок и условия использования чеков в платежном обороте регулируются Гражданским кодексом Российской Федерации, а в части, им не урегулированной, - другими законами и устанавливаемыми в соответствии с ними банковскими правилами.

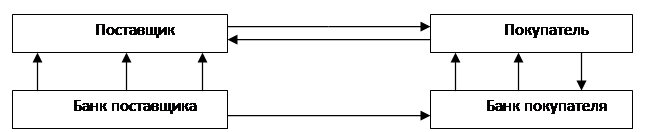

Схема организации документооборота при использовании чековой формы расчетов представлена на рисунке 1.4.

Рисунок 1.4. Схема организации документооборота при использовании чековой формы расчетов

1 - заявление на покупку чековой книжки;

2 - выдача чековой книжки с депонированием суммы лимита;

3 - передала товара, отгрузка продукции:

4 - передача чека на оплату товаров или услуг;

5 - документы на оплату;

6 - зачисление средств на расчетный счет поставщика, передача документов банку покупателя;

7 - выписка из счета депонированных сумм;

8 - выписка из расчетного счёта поставщика.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее - банк-эмитент) по поручению и за счет клиента на основе расчетных документов осуществляет действия по получению от плательщика платежа. Для ведения расчетов по инкассо банк-эмитент вправе привлекать другой банк (далее - исполняющий банк). [3, 123 с.]

Расчеты по инкассо осуществляются также на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке).

Платежные требования и инкассовые поручения предъявляются получателем средств к счету плательщика через банк, обслуживающий взыскателя, который обязан исполнить его в трехдневный срок.

Различают внешнее и внутреннее инкассо. Под внешним инкассо подразумевается банковская операция, когда по поручению экспортера банк берет на себя обязательство получить платеж по чеку, переводному векселю, тратте или простому векселю от какого-то лица, находящегося за границей. При внутреннем инкассо по поручению уже зарубежного поставщика банк помогает иностранному банку получить платеж по чеку, переводному векселю, тратте или простому векселю от некоего лица в России (юридического или физического). [9, 174 с.]

Инкассо также может быть чистым, когда инкассируются только финансовые документы, не сопровождающиеся коммерческими документами; существует и документарное инкассо, когда обрабатываются и финансовые, и коммерческие или только коммерческие документы.

При проведении банковских операций по инкассо пользуются следующей терминологией.

Доверитель - клиент, доверяющий реализацию операций инкассирования своему банку.

Банк-ремитент - банковское учреждение, которое по поручению доверителя осуществляет операции инкассирования.

Инкассирующий - любой банк, за исключением банка-ремитента, который участвует в процессе обработки инкассового поручения.

Представляющий банк - инкассирующий банк, который выполняет представление трассату, т.е. лицу, обязанному уплатить по инкассо поручению. На рисунке 1.5. представлены этапы проведения инкассовых операций.

|

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.