Оценка состояния рынка кредитования субъектов малого редпринимательства

Теоретическим исследованием рынка банковских услуг установлено, что в силу отсутствия правового толкования, существования различных подходов и терминологии практикующих банковских работников до сих пор нет четкого разграничения понятий "банковский продукт" и "банковская услуга".

В современных условиях развития "банковских супермаркетов", предлагающих комплекс услуг своим клиентам, целесообразно продвигать на розничный банковский рынок именно банковский продукт, который представляет собой совокупность взаимодополняющих банковских услуг и операций, нацеленных на удовлетворение разносторонних интересов клиента. Банковская услуга, в свою очередь, представляет собой совокупность операций, производимых банковскими работниками и непосредственно направленных на удовлетворение конкретной (единичной) потребности клиента. В связи с тем, что "кредитная услуга" и "кредитный продукт" являются основными элементами спроса и предложения на банковском рынке кредитных услуг населению, необходимо провести их разграничение. "Кредитная услуга" – это совокупность технологически обоснованных банковских операций, направленных на удовлетворение конкретной типичной потребности клиента в кредитных ресурсах для каких-либо нужд (покупка мебели, бытовой техники, автомобиля, жилья, на лечение, отдых, образование и т.д.). "Кредитный продукт" – совокупность взаимодополняющих кредитных и банковских услуг, удовлетворяющих разносторонние интересы и потребности клиента в процессе кредитования [26. C.274].

Таким образом, деятельность банка на рынке кредитования населения должна развиваться в направлении отслеживания и корректировки конкурентоспособности, прежде всего кредитных услуг и продуктов.

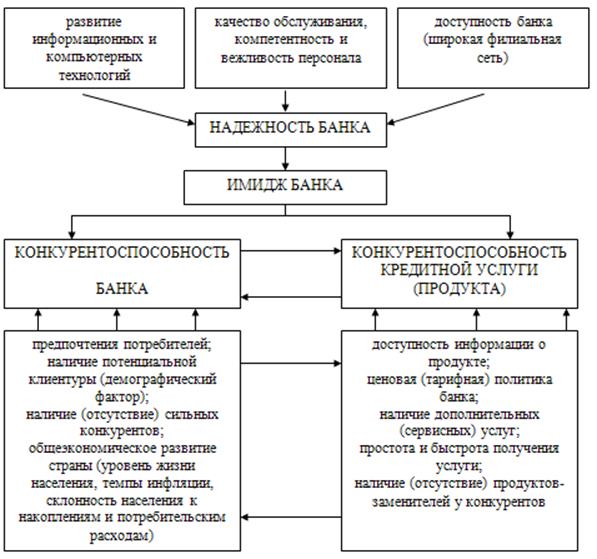

Конкурентоспособность, присущая всем элементам экономической системы, проявляется в ситуациях конфликта, результатом которого должно стать перераспределение рынка. Конкурентоспособность банка – это потенциальные и реальные возможности кредитной организации создавать и продвигать на рынок конкурентоспособные продукты и услуги, формировать положительный имидж надежного и современного банка, отвечающего всем требованиям клиентов. Конкурентоспособность банка нельзя рассматривать без конкурентоспособности его продуктов и услуг - между ними существует тесная прямая и обратная связь, как показано на рис.3, они определяют друг друга и выявить, какая из категорий важнее и является первопричиной успешной деятельности банка на розничном рынке достаточно сложно.

Комплексное исследование внешнеэкономических и внутрибанковских факторов позволит с достаточной степенью точности определить уровень конкурентоспособности банка и его основных конкурентов, а также конкурирующих кредитных продуктов и услуг, предлагаемых населению. Несмотря на то, что российский рынок кредитных услуг возник и развивался довольно спонтанно и хаотично, сегодня можно отметить стабильное увеличение как объемов предоставляемых банками услуг населению, так и числа потенциальных клиентов, то есть емкость рынка растет. В такой ситуации перед банками стоит задача либо удерживать свои позиции на рынке, либо расширять границы розничного бизнеса, внедряя новые банковские продукты. Одним из конкурентоспособных и лидирующих банков на российском банковском рынке является Сбербанк России [9].

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и банковской деятельности в РСФСР".

Рис. 3. Критерии, определяющие конкурентоспособность банка и его кредитных услуг (продуктов).

Учредителем и основным акционером Сбербанка России является Центральный банк Российской Федерации (свыше 60% акций уставного капитала). Его акционерами являются более 200 тысяч юридических и физических лиц. Сбербанк России зарегистрирован 20 июня 1991 г. в Центральном банке Российской Федерации [5].

Северо-Кавказский банк Сбербанка России – один из крупнейших финансово-кредитных институтов на Юге России, осуществляющий кредитование юридических лиц и индивидуальных предпринимателей. Широкий спектр предлагаемых кредитных продуктов позволяет эффективно удовлетворять финансовые потребности как представителей малого бизнеса, так и предприятий – промышленных гигантов. При поддержке банка заемщики смогли существенно нарастить свой оборотный капитал, модернизировать существующие производство или создать новое, расширить свой бизнес за счет приобретения других предприятий.

В настоящее время Северо-Кавказский банк Сбербанка России обладает финансовыми и экономическими возможностями для реализации практически любых экономических и хозяйственных проектов – как текущих, так и в долгосрочной перспективе. Роль банка для региональной экономики трудно переоценить. Однако финансисты уверены, что инвестиционный потенциал Юга России только начинает раскрываться.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.