Состав и структура кредитного портфеля коммерческого банка

Одним из наиболее важных элементов деятельности коммерческого банка является формирование кредитного портфеля.

Кредитный портфель, по сути – это совокупность всех видов кредитов, предоставленных банком заемщикам с целью получения прибыли в виде процента. Кредитный портфель коммерческого банка может быть представлен объемом кредитов, предоставленных банком за определенный период времени, или остатками ссудной задолженности банку на определенную отчетную дату[1].

В структуре баланса банка кредитный портфель рассматривается как единое целое и составляет часть активов банка, которая имеет свой уровень доходности, а, следовательно, и соответствующий уровень риска.

Уровень доходности кредитного портфеля коммерческого банка зависит от его объема и структуры, а также от уровня процентных ставок по отдельно взятому кредиту. Объем и структура кредитного портфеля конкретного коммерческого банка определяется рядом факторов. К ним можно отнести:

Ø Специфика сектора рынка, обслуживаемого банком. Влияние этого фактора на объем и структуру кредитного портфеля определяется кредитной спецификой коммерческого банка на определенных отраслях экономики, видах предоставляемых кредитов и заемщиков;

Ø Размер капитала банка. Этот фактор определяет, прежде всего, предельную сумму кредита (т.е. является лимитирующим фактором), предоставляемого отдельному заемщику, и банк как оптового или розничного кредитора;

Ø Правила регулирования банковской деятельности. Этим фактором определяется установление нормативов кредитного риска, ограничение и/или запрет на предоставление некоторых видов кредитов. Степень влияния этого фактора в основном определяется законодательным путем в форме постановлений НБ РК, утверждением инструкций и обязательных нормативов банковской деятельности;

Ø Кредитная политика банка, в которой определяются основные цели и приоритетные направления кредитования конкретного коммерческого банка;

Ø Опыт и квалификация менеджеров банка. Влияние этого фактора определяется тем, что банк не должен предоставлять кредиты, которые не могут быть профессионально оценены специалистами банка;

Ø Ожидаемый доход банка от кредитных операций. Этот фактор предусматривает использование банком тех видов кредитования, которые могут обеспечить, либо обеспечивают наибольший уровень доходности для банка;

Ø Уровень доходности других направлений размещения средств. Так, при равных условиях доходности различных видов активов коммерческого банка преимущество отдается наименее рисковым направлениям размещения средств, хотя они и являются менее доходными, по сравнению с более рисковыми операциями [2].

Кредитный портфель коммерческого банка формируется за счет кредитных операций.

Кредитные операции коммерческого банка – это вид активных операций, связанных с предоставлением клиентам средств во временное пользование и/или принятием обязательств о предоставлении средств во временное пользование на определенных условиях, а также предоставление гарантий, поручительств, авалей, размещения депозитов, проведение факторинговых операций, финансового лизинга, выдача кредитов в форме учета векселей, в форме операций РЕПО.

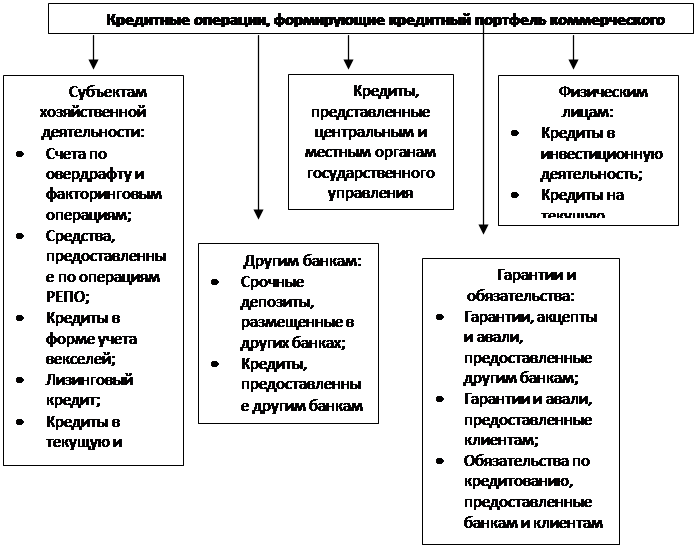

Схематически виды кредитных операций, формирующих кредитный портфель коммерческого банка можно представить следующим образом (см. Рисунок 1.1.)

|

Рисунок 1.1. виды кредитных операций, формирующих кредитный портфель коммерческого банка [14, с. 119].

Рассмотрим виды кредитных операций формирующих кредитный портфель коммерческого банка более подробно.

Межбанковское кредитование представляет собой кредитную деятельность банка, направленную на предоставление свободных активов во временное пользование другим банковским учреждениям. Предоставление и получение кредитов коммерческими банками на межбанковским рынке регламентируется Законом Республики Казахстан “О банках и банковской деятельности”, Гражданским кодексом РК, нормативными актами Национального Банка РК, уставами коммерческих банков, кредитными договорами.

Кредитные отношениями между банками определяются на договорных условиях путем составления кредитных договоров, открытия счетов в соответствии с планом счетов бухгалтерского учета коммерческих банков Казахстана.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.