Региональные модели ипотечного кредитования

Источники финансовых ресурсов неоднородны по своему составу, поэтому сочетание различных источников и способов финансирования не только позволит обеспечить систему ипотечного кредитования денежными ресурсами, но и сделает ее сбалансированной, а потому менее рискованной, что обеспечит необходимые гарантии инвестиций[25].

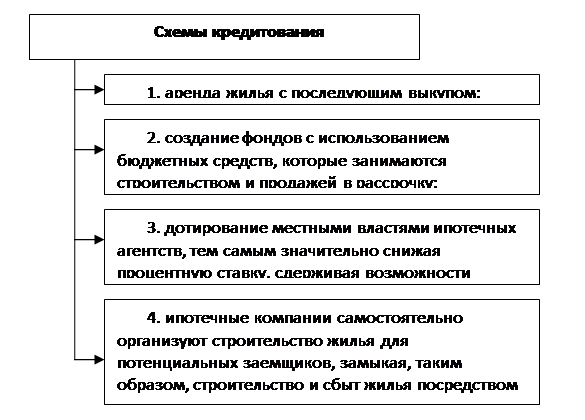

Региональные модели ипотечного кредитования начали складываться до принятия основополагающих нормативных документов, поэтому к настоящему времени в России наблюдается многообразие форм жилищного финансирования, лишь немногие из которых основаны на механизме ипотечного кредитования.

Большинство регионов ориентируются на собственные наработки, главным образом ориентированные на использовании бюджетных ресурсов (рис.6). Этим тормозится процесс развития классического ипотечного кредитования и ограничивается возможность использования преимуществ внебюджетного финансирования, свойственных системе классического ипотечного кредитования. Между тем, количество ипотечных программ неуклонно растёт, сопровождаясь их постепенной переориентацией на рыночные условия кредитования и рефинансирование[26].

Отдельно следует выделить программы ипотечного кредитования, финансируемые из внебюджетных источников и реализуемые на рыночных условиях. Поле деятельности рыночных операторов в основном ограничено территорией Москвы и Санкт-Петербурга, где сосредоточен основной спрос на «рыночные» ипотечные кредиты. Однако к настоящему моменту наметилась тенденция выхода московских операторов на региональные рынки.

Рис. 6. Схемы ипотечного кредитования в регионах

В таблице 2.4 приведен анализ основных моделей ипотечного кредитования.

Таблица 2.4

Основные модели ипотечного кредитования

|

Модели |

Участники |

Финансирование |

Залог |

Особенности модели |

|

1 |

2 |

5 |

6 |

7 |

|

Долевое строительство |

Застройщик, гражданин |

Финансирование за счет граждан |

Залога нет, возможна ипотека после оформления жилья в собственность гражданина |

1. Право собственности оформляется на гражданина после строительства дома и полной оплаты жилья, модель выгодна для застройщика. 2. Нашла широкое применение. 3. Отсутствие ипотеки будущего жилья уменьшает возможности финансирования строительства |

|

Продажа жилья в рассрочку |

Застройщик, гражданин |

Рассрочка на 30-50% стоимости жилья |

Залога нет |

1. Право собственности переходит к покупателю после полной оплаты жилья. 2. Модель выгодна для застройщика, носит локальный характер |

|

Жилищные сберегательные программы |

Организация, не имеющая банковской лицензии, гражданин |

Накопления 50%, рассрочка 50% |

Залога нет |

1. Право собственности переходит к покупателю после полной оплаты жилья. 2. Модель выгодна для организации, носит локальный характер. |

|

Муниципальные жилищные облигации |

Органы власти муниципального образования, банки, население |

Цена облигации по себестоимости строительства |

Залога нет |

1. Накопление оплаченных метров путем покупки облигаций. 2. Отсутствие выбора квартиры. 3. Модель выгодна для продающих облигации, носит локальный характер |

|

Предоставление предприятиями своим сотрудникам займов на приобретение жилья |

Предприятия, работники предприятия |

Заем – 70-80%, собственные средства – 20-30%, заем без процентов или льготные проценты |

Заем может выдаваться под обеспечением залога недвижимости |

1. Модель носит локальный характер, выгодна работникам предприятий |

|

Усеченно-открытая модель |

Банк, заемщик |

За счет средств банка, выдача кредита индивидуально |

Кредит предоставляется под обеспечение залогом приобретаемого жилья |

1. Простота модели. 2. Невыгодна заемщику из-за высокого процента по займам. 3. Распространена |

|

Продажа жилья через некоммерческие организации в рассрочку |

Внебюджетный фонд поддержки жилищного строительства, гражданин |

Большой объем оборотных средств на строительство дома |

Жилье может продаваться под обеспечение залога недвижимости |

1. Фонд-застройщик и продавец. 2. Продажа жилья в рассрочку. 3. Выгодна гражданам |

|

С участием муниципалитетов |

Органы власти субъектов Российской Федерации и местного самоуправления, внебюджетные фонды поддержки жилищного строительства, население |

Комбинированные источники – сбережения граждан, банковские кредиты, субсидии, средства местных бюджетов, кредит до 70% стоимости жилья, ежемесячный платеж – 20-30% совокупного месячного дохода семьи |

Под обеспечение залога недвижимости |

1. Цель – улучшение жилищных условий граждан. 2. Увеличение объемов жилищного строительства. 3. Перспективная модель, выгодна как органам власти, так и населению |

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.