Организация бухгалтерского учета в банке

Инвентаризация позволяет путем проверки материальных ценностей, основных и денежных средств, драгоценных металлов, требований и обязательств выявить их фактическое состояние. Она или подтверждает данные бухгалтерского учета, либо выявляет неучтенные средства и ценности, потери, хищения, недостачи, просчеты.

При помощи инвентаризации контролируется сохранность любого вида собственности, проверяются полнота и достоверность учетных данных. Количество обязательных инвентаризаций и время их проведения устанавливаются Банком России и дополнительно каждым банком самостоятельно.

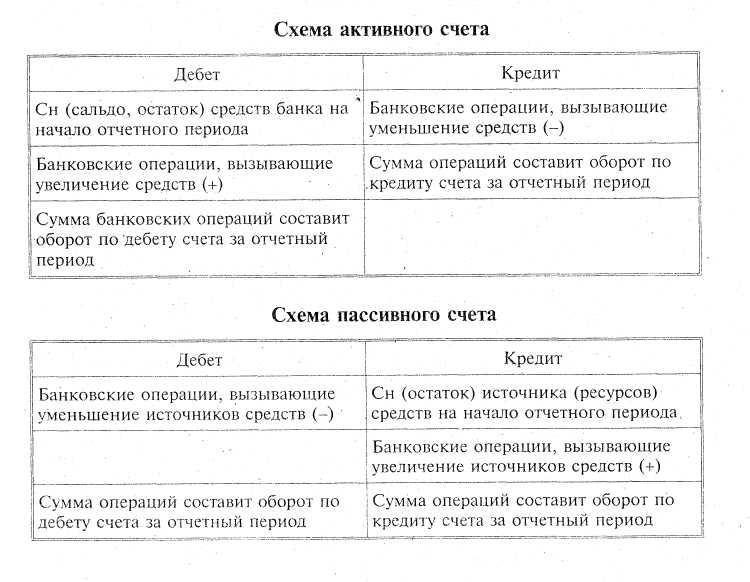

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных банковских операций. На каждый вид средств и их источников (ресурсов) открывается отдельный счет. Различают счета активные и пассивные. Название они получили от названия частей баланса и отражают их содержание. Так, активные счета предназначены для учета размещения средств банка, а также его расходов; пассивные для учета источников образования средств (ресурсов).и его доходов. Строение счетов независимо от их вида одинаково — это таблица двусторонней формы. Одна сторона счета (левая) называется дебетом, другая (правая) — кредитом. Для большинства счетов характерно наличие сальдо (остатка) на начало и конец отчетного периода и оборотов. При одинаковом строении счетов назначение дебета и кредита в активных и пассивных счетах различно, что видно из представленных схем счетов:

Схема активного счета

Двойная запись означает, что сумма каждой банковской операции должна отражаться на счетах дважды: по дебету одного счета и по кредиту другого счета независимо от их вида. Двойная запись обеспечивает взаимосвязанное отражение в учете деятельности банка. Кроме того, использование двойной записи имеет большое контрольное значение, так как требует обязательной сбалансированности (равенства) итогов оборотов по счетам, что осуществляется по окончании каждого отчетного периода (в банке ежедневно), когда бухгалтерия подсчитывает суммы оборотов по дебету и кредиту всех видов счетов. Неравенство сумм свидетельствует об ошибке, допущенной бухгалтером при записи банковских операций по счетам. Двойная запись оформляется указанием дебетуемого и кредитуемого счетов на сумму банковской операции, что называется корреспонденцией счетов, или счетной формулой, либо бухгалтерской проводкой.

Информация на активных и пассивных счетах по способу ее обобщения и группировки делится на синтетическую и аналитическую. Счета синтетического учета предназначены для отражения состояния и движения средств банка, их источников в обобщенном виде и только в денежном выражении. Данные сведения служат основанием для заполнения отчетности и прежде всего баланса, а значит используются при анализе его показателей. Синтетические счета подразделяются на счета первого порядка и счета второго порядка. Счета первого порядка носят обобщенный характер и требуют детализации, которая осуществляется через счета второго порядка.

Для управления и руководства работой банка, контроля и планирования, организации расчетов с клиентами, работниками, заемщиками, поставщиками, бюджетом требуются детальные, частные сведения, подробно характеризующие все стороны деятельности банка не только в денежном, но и в натуральных и трудовых измерениях. Такой учет и счета, предназначенные для этого вида учета, называются аналитическими. Открывают их в развитие определенного синтетического счета, поэтому между ними существует тесная взаимосвязь: сальдо конкретного синтетического счета должно быть равно сумме сальдо всех аналитических счетов, к нему относящихся; также равны и суммы оборотов по этим счетам. Если синтетический счет активный, то и относящиеся к нему аналитические счета активные. Количество синтетических счетов ограничено планом счетов, а количество и наименование аналитических счетов банк устанавливает самостоятельно. Аналитический учет организуется в банках путем открытия и ведения лицевых счетов по видам валют, клиентам, банков-корреспондентов, видам ссуд и по прочим признакам. Каждому лицевому счету присваивается наименование и номер. Номер лицевого счета должен однозначно определять его принадлежность конкретному клиенту и целевому назначению информации. Лицевые счета ведутся на отдельных листах (карточках), в книгах с указанием даты совершения операции, номера документа, вида (шифра) операции, номера корреспондирующего счета, суммы — отдельно по дебету и кредиту, остатка.

Баланс является наиболее важным элементом бухгалтерского учета. Представляет собой отношение взаимосвязанных показателей в деятельности банка. Иначе говоря, баланс коммерческого банка — это баланс, в котором отражается состояние собственных и привлеченных средств в банке, размещение их в кредитные и другие активные операции.

Отчетность намного шире освещает уставную деятельность банка, чем его баланс, так как включает ряд таблиц, характеризующих состав расходов и доходов банка, его инвалютных средств, налогооблагаемой базы, фондов экономического стимулирования, резервов и т. п. Тем самым ее формы полностью удовлетворяют требованиям, предъявляемым к бухгалтерскому учету по обеспечению информацией управления, проведению анализа и контроля за уставной деятельность банка как со стороны банка, так и его внешних пользователей (учредители, клиенты, налоговые службы, Центральный банк РФ).

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.