Финансовые услуги коммерческих банков

Для осуществления операций по факторингу заключается договор, в котором оговариваются оформление документации, сроки и доля суммы платежей фактора от суммы платежных требований, порядок реализации операции, максимальные суммы по операциям факторинга, размеры комиссионного вознаграждения и другие условия. Факторинг экономически выгоден всем участникам сделки: для клиента-поставщика — это уверенность в своевременной оплате товара, страхование кредитного риска; для факторинговой компании или банка — получение комиссионного вознаграждения.

Исторически первым возник конвекционный факторинг, который является универсальной формой обслуживания предприятий. Он включает ведение бухгалтерского учета, расчеты с поставщиками и покупателями. При этом предприятие занимается выпуском товара, а банк — бухгалтерским учетом. В силу того, что для ведения бухгалтерского учета требуются большие расходы (нужно помещение, компьютеры, их покупка и обслуживание, зарплата работникам и т. д.), то для предприятия факторинг становится очень выгодной операцией, так как комиссионное вознаграждение, которое придется заплатить банку, дешевле, чем иметь свою бухгалтерию. Для банка также есть неоспоримые выгоды, так как он может использовать своих сотрудников бухгалтерии и операционистов, которые ведут счета предприятия, и получить за счет этого прибыль в виде комиссионного вознаграждения.

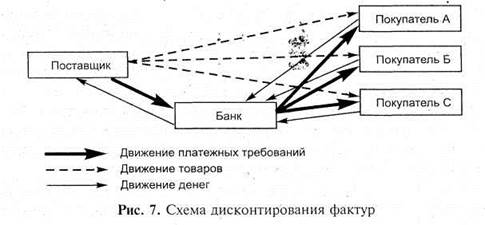

Этот вид факторинга часто сочетается с дисконтированием фактур, предполагающим приобретение счетов-фактур коммерческим банком (фактором). При этом заключается договор на определенный срок между банком и клиентом-поставщиком товаров, согласно которому поставщик направляет товары своим клиентам, при этом некоторые сразу могут оплатить товар, некоторые осуществляют платежи с задержкой, некоторые перманентно либо оплачивают сразу, либо задерживают платеж. Банк в свою очередь покупает у своего клиента право на получение денег от всех его покупателей в течение всего срока договора, при этом сразу же зачисляет на счет поставщика около 80 % стоимости отгруженного товара, остальную сумму перечисляет ему в строго установленный срок независимо от получения денег банком. За это банк получает комиссионное вознаграждение (рис. 7).

По сути, такая операция представляет собой кредит под отгруженные товары, за который клиент платит обусловленный процент. При таком виде факторинга должники уведомлены об участии в сделке банка, и эта запись делается на счете-фактуре.

Рис. 7. Схема дисконтирования фактур

В последние годы широкое распространение получил конфиденциальный факторинг, который ограничивается выполнением только некоторых операций: уступка права на получение денег (как правило, одноразовая операция на получение денег либо только у одного покупателя, либо оплата только данной поставки товара), оплата долгов и т. п. Он является формой предоставления поставщику — клиенту факторинга кредита под отгруженные товары, а покупателю — клиенту факторинга —.платежного кредита. В то же время при конфиденциальном факторинге должники не информированы о посредничестве банка.

Различают также следующие виды Факторинговых операций:

1. Регулярное приобретение факторинговым отделом банка права от поставщика на получение платежей от их покупателей (покупка задолженности по товарам и услугам — дебиторская задолженность);

2. Разовое приобретение товара на получение денег по платежным требованиям (покупка просроченной дебиторской задолженности) ;

3. Оплата предъявляемых покупателю платежных документов (право на кредиторскую задолженность) ;

4. Приобретение банком сомнительных векселей;

5. Выдача краткосрочных необеспеченных бланковых кредитов;

6. Выдача гарантий при коммерческом кредитовании.

Факторинговые операции могут заключаться с правом регресса, когда банк имеет право обратного требования к поставщику возместить уплаченную сумму или без права регресса, когда такого права он не имеет.

Операцией, близкой к факторингу, является форфейтинг, но в отличие от него является однократной операцией, связанной с взиманием денежных средств путем перепродажи приобретенных прав на товары и услуги.

Форфейтинг получил свое распространение в конце 50-х — начале 60-х гг. XX в связи с развитием международной торговли, требующей увеличения сроков коммерческого кредита. Одним из первых банков, осуществивших операции форфейтирования, стал «Кредит Суиз», а основным крупным банковским центром форфейтирования вплоть до настоящего времени остается Швейцария.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.