Организация банковской деятельности

Расчет себестоимости регулируемых и свободных тарифов производится региональными подразделениями самостоятельно.

На основании данной методики региональное подразделение производит расчет себестоимости тарифов, определяет конечную цену услуг и приказом или распоряжением по РП утверждает размер тарифов. Расчет себестоимости тарифов, входящих в раздел регулируемых и свободных, производится РП исходя из данных об общих затратах РП на осуществление банковской деятельности (эти данные выбираются из фактического исполнения бюджета бизнеса за отчетный период); затрат времени на осуществление операции; количества всех сотрудников индивидуального бизнеса РП (включая руководителей бизнеса).

Сведения о действующих тарифах должны вывешиваться на информационных стендах в хорошо доступных для клиентов местах. Актуализация тарифов производится 1 раз в год при утверждении бюджета региональным подразделением. Контроль за соблюдением тарифной политики осуществляется в ходе плановых проверок региональных подразделений.

Банк в своей деятельности предоставляет клиентам различные услуги:

1) депозитные операции:

а) вклад "Стандарт".

Срок вклада 1, 3, 6, 12 и 24 месяца. Минимальная сумма вклада 1000 гривен, 200 долларов США или евро.

б) вклад "Мультивалютный. Срок вклада 3 и 12 месяца. Минимальная сумма вклада 1000 гривен, 200 долларов США или евро. В рамках одного договора одновременно открываются счета в

3-х валютах: гривна, доллар США, евро. Средства можно внести на один или несколько из открывшихся счетов в любом сочетании. Преимущества вклада "Мультивалютный":

- возможность изменить валюту сбережений оперативно, без расторжения депозита и с сохранением всех ранее начисленных процентов по вкладу; - изменение валюты сбережений по реальному обменному курсу; - проконвертировать в другую валюту можно как всю сумму вклада, так и его часть (неограниченное количество раз);

- уникальная возможность дать распоряжение на конвертацию средств дистанционно через Службу клиентской поддержки, без личного посещения банка.

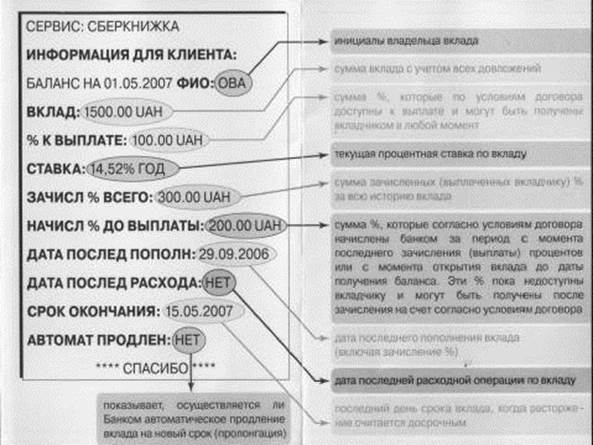

в) вклад "Стандарт долгосрочный". Срок вклада: 3 , 4 или 5 лет. Минимальная сумма -1000 грн. Для получения % по своим вкладам достаточно оформить депозитную карту "Deposit Card". Эта карта позволит получать проценты по вкладу в любое удобное время в сети банкоматов по всему миру, причем количество депозитов, которые можно привязать к этой карте, неограниченно. Также при оформлении данного вклада, дополнительно можно оформить специальную карту "Электронная сберкнижка". Эта уникальная карта позволяет получать информацию о сумме вклада и сумме процентов к выплате в любом банкомате Приватбанк в любое удобное время (рисунок 1).

Рисунок 1- Информация о сумме вклада и сумме процентов к выплате

г) вклад "Копилка". Срок вклада 6 и 12 месяцев. Минимальная сумма вклада 50 гривен, 20 долларов или евро. Преимущества вклада "Копилка":

-возможность пополнять депозит не посещая отделение банка в любое удобное время;

-капитализация % при продлении вклада на новый срок; - автоматическое продление вклада по окончанию срока вклада; - возможность накапливать небольшими суммами.

д) вклад 'Копилка детям'. Срок вклада 12 месяцев. Минимальная сумма вклада 50 гривен, 20 долларов или евро. Преимущества вклада "Копилка детям"

- для открытия вклада не требуется предоставлять какие-либо документы ребенка. Открытие вклада осуществляется без подтверждения родства с ребенком. Оформить вклад могут не только родители, но и любой другой человек (бабушки, дедушки, тети, дяди и другие заинтересованные лица); - до момента совершеннолетия ребенка сохраняется полный контроль над вкладом и самостоятельно принимаете решение по вкладу, после наступления совершеннолетия право распоряжения вкладом переходит к ребенку, в пользу которого открыт вклад; - отсутствуют ограничения по максимальному сроку вклада и ежегодная капитализация процентов (начисление процентов на проценты); - возможность пополнять депозит не посещая отделение банка в любое удобное время; - возможность накапливать даже небольшими суммами.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.