Анализ доходов ОАО «Сбербанк»

Как видно из таблицы 2.1, за анализируемый период произошло увеличение совокупного объема доходов в 1,41 раза (на 83286162 тыс. руб.), что в целом свидетельствует о расширении деятельности банка. Положительная динамика наблюдается также по всем видам доходов, кроме доходов от операций с ценными бумагами и от размещения средств в кредитных организациях. Особенно значительное увеличение получено по процентам от предоставления ссуд клиентам (некредитным организациям) (на 63736247 тыс. руб.). Они занимают наибольшую долю в структуре доходов (около 70%). Так же возросли и комиссионные доходы (на 22564793 тыс. руб.).

Изменения в структуре доходов незначительные, что может свидетельствовать о сложившихся приоритетах деятельности ОАО «Сбербанк».

Наиболее значимыми для банка являются процентные доходы, поскольку они являются главным фактором формирования прибыли кредитных организаций. В связи с этим целесообразно провести анализ процентных доходов банка, в процессе которого необходимо установить темпы изменения общей величины и структуры активов, приносящих процентный доход; сопоставить их с темпами роста (снижения) полученного от их использования совокупного дохода.

Анализ процентных доходов ОАО «Сбербанк» представлен в таблице 2 (приложение 4). Данные в ней свидетельствуют о том, что наибольший удельный вес в совокупности процентных доходов банка имеют доходы, полученные от предоставления ссуд клиентам: удельный вес вырос с 78,08% в 2007 году до 85,07% в 2008 году. При этом и чистая ссудная задолженность, также преобладающая в совокупных активах банка, увеличилась на 37,40%, но ее удельный вес незначительно снизился с 86,13% до 82,40%.

Следует обратить внимание на то, что темп роста ссудной задолженности в активах немного ниже темпа роста процентных доходов по ссудам, что может свидетельствовать о незначительном увеличении доходности ссудных операций банка.

Доходы от размещения средств в кредитных организациях снизились в 0,78 раза, в то время как сумма размещенных средств увеличилась на 32,95%. Это свидетельствует о незначительном снижении доходности этих операций

Так же возросли объемы ценных бумаг и прочих активов, однако доходы по ним уменьшились. Это можно объяснить неблагоприятной конъюнктурой на рынке, а так же рисками, связанными с этими операциями.

В целом можно сказать, что банк расширяет сою инвестиционную деятельность, что положительно сказывается на экономике всей страны.

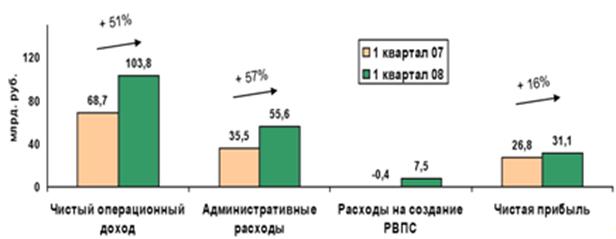

Диаграмма 1

Динамика основных компонентов чистой прибыли

В 1 квартале 2008 года Банк успешно продолжал наращивать свои доходы. Расходы в 1 квартале 2008 года Росли быстрее, чем чистый операционный доход до вычета расходов на РВПС, что объясняется двумя причинами:

- Низкой базой расходов на создание РВПС – в 1 квартале 2007 года Банк восстановил РВПС как результат планомерного снижения ставок резервирования;

- Низкой базой административных расходов – в 1 квартале 2007 года Расходы на оплату труда были ниже, чем в предыдущие кварталы 2006 года, так как не был утвержден бюджет Банка на 2007 год. Низкий уровень расходов на оплату труда в 1 квартале 2007 года был компенсирован более высокими расходами в последующие кварталы 2007 года.

2.1.2 Анализ расходов ОАО «Сбербанк»

Анализ совокупных расходов банка целесообразно также проводить в соответствии с классификацией, положенной в основу отчета о прибылях и убытках (табл. 2.2).

Таблица 2.2

Динамика объема и структуры расходов ОАО «Сбербанк»

|

Номер п/п |

Расходы |

2007 |

2008 |

Изменение +/- | |||

|

тыс. руб. |

уд. Вес % |

тыс. руб. |

уд. Вес % |

объема, тыс. руб. |

уд. Веса % | ||

|

1. |

Проценты уплаченные и аналогичные расходы по: | ||||||

|

1.1. |

Привлеченным средствам кредитных организаций |

1173229 |

0,75 |

2869887 |

1,61 |

1696658 |

0,86 |

|

1.2. |

Привлеченным средствам клиентов (некредитных организаций) |

78207712 |

50,24 |

84632964 |

47,62 |

6425252 |

-2,62 |

|

1.3. |

Выпущенным долговым обязательствам |

4801953 |

3,08 |

1020041 |

0,57 |

-3781912 |

-2,51 |

|

2. |

Комиссионные расходы |

395161 |

0,25 |

1293820 |

0,73 |

898659 |

0,47 |

|

3. |

Административно-управленческие расходы |

71084516 |

45,67 |

87904518 |

49,46 |

16820002 |

3,80 |

|

Итого расходов |

155662571 |

100,00 |

177721230 |

100,00 |

22058659 | ||

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.