Анализ деятельности кредитных организаций по использованию банковских карт за период с 2008 года

Как показывает анализ статистических данных, предоставляемых Банком России и независимыми рейтинговыми агентствами, российский рынок пластиковых карт, несмотря на его значительные объем и проникновение в структуру экономических расчетов, все еще находится в стадии становления.

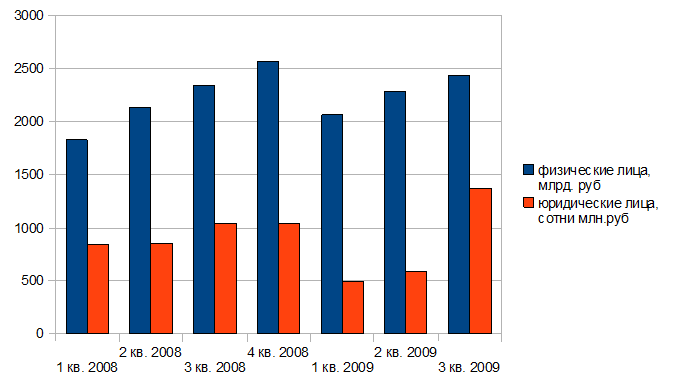

Рис. 3. График объема платежей, производимых посредством банковских карт

Так, при общем росте объема платежей физических лиц, совершаемых банковскими картами, составившему в третьем квартале 2009 года 133% против этого же показателя в первом квартале 2008 года, отсутствует поступательный рост этого показателя, что обуславливается и сказывающимся влиянием сезонности, и общей нестабильностью российской экономики в 2009 году и второй половине 2008-го. Так, некоторые банки, специализировавшиеся на потребительском кредитовании физических лиц и обеспечивавшие значительную долю в общей эмиссии карт и платежном обороте с их использованием, не только снизили темпы роста эмиссии, но и допустили значительное падение числа находящихся в их обороте пластиковых карт, что связано с падением спроса на их услуги в условиях упавшей платежеспособности серьезной части трудоспособного населения. Таким образом, существенная часть потенциальных клиентов, перестала отвечать требованиям банка, что незамедлительно не лучшим образом сказалось как на состоянии самих банков, так и на рынке карточных платежных систем.

Все более глубокое проникновение систем расчетов с помощью пластиковых карт, по состоянию на конец первого полугодия 2009-го года в отдельных регионах, таких как Москва, Петербург, Екатеринбург и некоторых других крупных городах уже превысивших 100% - ую отметку (рассчитывается, как отношение эмитированных банками региона пластиковых карт к общему числу жителей региона), а в масштабах страны достигшего значения в 84%, не должно вводить в заблуждение относительно действительной роли карточных платежей в жизни этих регионов. Согласно статистическим данным, лишь по 49% из общего числа эмитированных карт в первом полугодии 2009-го года совершались транзакции. Такой низкий показатель числа активных карт связан с тем, что часто, банки реализуя зарплатные проекты с использованием пластиковых карт, выдают в качестве дополнительного бонуса сотрудникам обслуживаемых организаций кредитные карты, теми не используемые. Многие карты, в основном дебетовые, рассматриваются держателями как альтернативное и "аварийное" средство расчетов, например, при поездке за рубеж или в камандировку – большую часть времени по этим картам не проводится никаких расчетов. В Москве и Московской области широко распространены "Социальные карты", эмитируемые "Банком Москвы" и представляющие собой гибрид банковской платежной и бесконтактной транспортной карт; основная часть их держателей, несмотря на активное пропагандирование возможности получения по этой карте пособий, пенсий и прочих социальных выплат, не рассматривает их, как платежный инструмент.

Обращает на себя внимание тот факт, что большая часть держателей карт рассматривает этот инструмент исключительно в качестве удобного механизма снятия наличных денег, тем самым исключая возможный положительный эффект от снижения наличной денежной массы в обращении. Так, снятия денег в банкоматах в рассматриваемом периоде колебались возле отметки в 90% от общего числа платежей. Необходимость обслуживания развитой банкоматной сети, постоянного инкассирования банкоматов и пополнения их наличностью значительно усложняет работу банков.

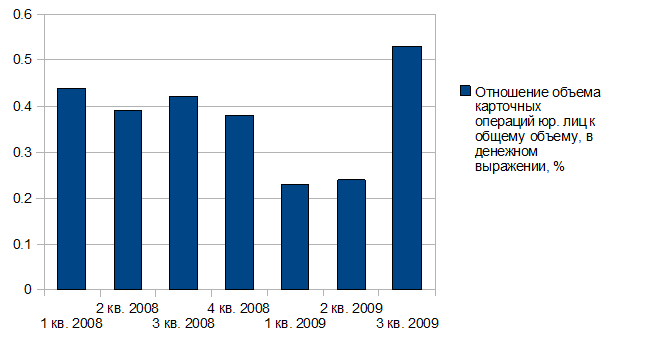

Рис. 4. Отношение объема карточных операций юридических лиц к общему объему расчетов с использованием банковских карт

Платежные карты, держателями которых являются юридические лица, составляют малую часть, не превышающей половины процента, как в объеме операций, так и в числе эмитированных карт. Следует обратить внимание на две основных особенности карточных платежей юридических лиц: во-первых, большая часть платежей представляет собой оплату товаров или услуг, что нехарактерно для физических лиц; во-вторых, бросается в глаза неравномерность распределения платежей по отчетным периодам в 2009-м году – невысокие объемы в первом и втором кварталах – прямое следствие последствий экономического кризиса, негативные факторы, вызванные которым, наиболее сильно проявляли себя как раз в это время.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.