Общая характеристика банковских карточных платежных систем

Банковская пластиковая карта – платежное средство, предназаченная для оплаты товаров, услуг и получения денежной наличности в банках и банкоматах. Принимающие карту торгово-сервисные предприятия и отделения банков образуют сеть точек обслуживания карт. Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карт, является выпустивший их банк-эмитент, потому на протяжении всего срока службы, карты остаются в собственности банка, а клиенты – держатели карт, получают их лишь в пользование. Характер гарантий, предоставляемых банком, зависит от платежных полномочий и фиксируется классом карты, предоставляемой клиенту.

Эквайеры - кредитные организации, осуществляющие расчеты с торговыми предприятиями, принимающими к оплате банковские карты, и проводящие выдачу денежных средств держателям банковских карт, не являющихся их клиентами.

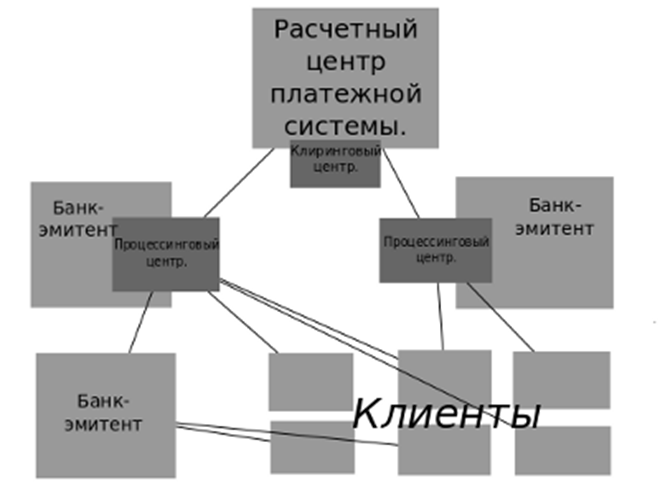

Рис. 2. Структура карточной платежной системы

В совокупности, юридические лица, позволяющие своим клиентам осуществлять расчеты с применением банковских карт, кредитные организации, производящие эмиссию и эквайринг карт, свод нормативов, правил и технологических схем, определяющих порядок обслуживания пластиковых карт, а также система взаимоотношений и процедур возникающих в процессе осуществления расчетов с банковскими пластиковыми картами, составляют карточную платежную систему.

В России, наиболее распространены карты международных платежных систем, таких как "Visa" и "MasterCard". Гораздо более редка сеть обслуживания национальных систем – "Золотая корона", "Сберкарт" и др., хотя в отдельных регионах они сохраняют устойчивую долю рынка операций с банковскими картами.

Обслуживание транзакций с пластиковыми картами производится, в основном, в режиме "он-лайн", хотя в некоторых точках обслуживания и сохраняется возможность авторизации карт посредством телефонной связи, преимущественно в качестве резервного способа, гарантирующего обслуживание клиентов в условиях технологического сбоя процессинговых систем эквайера.

Большинство банков, участвующих в той или иной карточной платежной системе, создают в своей структуре процессинговые центры, являющиеся опорными точками технологического и информационного взаимодействия участников системы, обеспечивая непрерывные обмен и обработку информации отправляющейся или поступающей из других процессинговых центров, а также обслуживая запросы непосредственно подключенных к нему банкоматов и точек обслуживания пластиковых карт в отделениях банка и торговых организациях – POS-терминалов. Многие небольшие банки, имеющие право эмитировать карты платежных систем, но не имеющие значительных объемов эмиссии карт и производимых по ним операций, в целях экономии ресурсов заключают договора аутсорсингового эквайрингового обслуживания с процессинговыми центрами крупных банков.

Пластиковые карты могут использоваться для расчетов как юридическими, так и физическими лицами, при этом, при выпуске карты банк-эмитент персонализирует карту, эмбоссируя (выдавливая термическим способом) на карте имя держателя и номер карты – код, однозначно идентифицирующий тип, эмитента и характер карты, тем самым привязывая ее к определенному пользователю (в случае юридических лиц – к сотруднику, ответственному за проведение операций с картой). Некоторые банки эмитируют также и карты "мгновенного выпуска", на которых эмбоссируется лишь номер, такие карты персонифицируются только на уровне необходимой документации для открытия счета, к которому привязывается карта. В обязательном порядке карта должна нести на себе логотип банка-эмитента, владеющего картой.

В настоящее время наиболее используемыми являются карты, носителем информации на которых выступают магнитная полоса или электронный чип, встречаются также карты с совмещенным носителем. В России, карты с электронным чипом, несмотря на его большую надежность перед магнитной полосой и более совершенной технологией доступа к информации, встречаются достаточно редко. Причиной тому их относительная дороговизна и неразвитость инфраструктуры, нацеленной преимущественно на обслуживание карт с магнитным носителем.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.