Методологические основы управления ликвидностью коммерческого банка

В-третьих, норматив долгосрочной ликвидности банка Н4. Регулирует риск потери банком ликвидности в результате размещения средств в долгосрочные активы. Определяется как отношение активов банка, которые со сроком реализации более года, за вычетом сформированных по ним резервов на возможные потери, к его сумме капитала и обязательств, сроком погашения свыше 1 года. Данные обязательства корректируются на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме банков-клиентов) до востребования и сроком исполнения до 1 года [37, с.217]. Максимально допустимое значение норматива - 120%.

Несоблюдение норматива Н4 говорит о злоупотреблении кредитной организацией размещением в долгосрочные активы краткосрочных пассивов.

Неисполнение нормативов ликвидности может повлечь штрафные санкции со стороны Банка России, в случае многократных нарушений Центральный Банк принимает решение об отзыве лицензии. Однако в отдельных случаях ЦБ может изменить на срок до шести месяцев установленные значения нормативов для банка-нарушителя [32, с.167].

Что касается банковской системы России, то на данный момент наблюдается избыток ликвидности, так как норматив текущей ликвидности составляет около 90% при предельном уровне 50%. Значения нормативов ликвидности банковского сектора представлены в таблице 1.3.

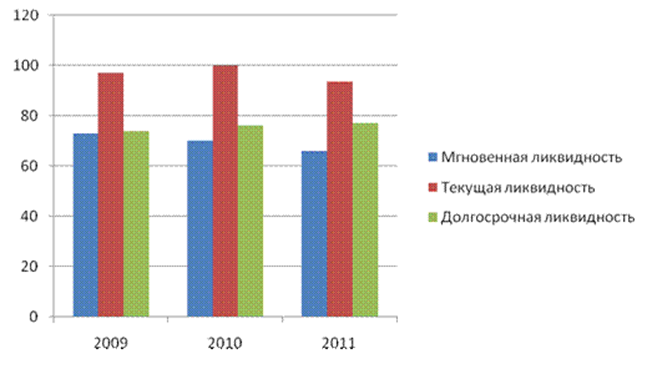

Таблица 1.3 - Показатели ликвидности банковской Системы России

[42, с.105]

|

Показатели |

2009 |

2010 |

2011 |

|

Норматив мгновенной ликвидности (Н2),% |

72,9 |

70,1 |

65,9 |

|

Норматив текущей ликвидности (Н3),% |

97,1 |

100,1 |

93,5 |

|

Норматив долгосрочной ликвидности (Н4),% |

74,0 |

76,2 |

77,1 |

В связи с сокращением средств на корреспондентских счетах кредитных организаций в Банке России среднегодовое значение норматива мгновенной ликвидности в 2011 году снизилось по сравнению с предшествующим годом (рис. 1), но по-прежнему существенно превышает установленное для кредитных организаций минимальное значение [42, с.107].

Среднее значение показателя долгосрочной ликвидности в 2011 году по сравнению с 2010 годом несколько увеличилось (с 76,2% до 77,1%), что обусловлено темпом прироста средних объемов долгосрочного кредитования по сравнению с темпом прироста средней величины обязательств банковского сектора со сроком востребования свыше 1 года.

Показатели ликвидности банковского сектора

Рисунок 1.3

В целом, для банковской системы России характерной является слабая диверсификация пассивов как по срокам, так и по источникам формирования. Банковские учреждения страдают от недостатка длинных денежных средств, привлекают средства на короткие сроки, а размещают на более длинные, что приводит к существенному разрыву между активами и пассивами по уровню срочности [19]. При этом в зоне особого риска находятся банковские учреждения с высоким уровнем зависимостью от рынка межбанковского кредитования, и, в первую очередь, с открытыми лимитами со стороны банковских учреждений Европы.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.