Динамика кредитования на примере ОАО «АСБ Беларусбанк»

Кредитные ресурсы филиала формируются за счет: собственных средств банка, вкладов физических и юридических лиц, привлекаемых на определенный срок и до востребования, средств юридических лиц, индивидуальных предпринимателей и физических лиц, находящихся на счетах, открытых в Филиале, а также других источников, не запрещенных законодательством Республики Беларусь.

Филиал №305 ОАО «АСБ Беларусбанк» может осуществлять иные банковские операции в пределах полномочий, установленных локальными нормативными правовыми актами банка и законодательством Республики Беларусь.

Таким образом, можно сделать вывод, что сегодня ОАО «АСБ Беларусбанк», в том числе и в лице своего структурного подразделения – филиала №305 ставит перед собой задачу: кредитные услуги должны стать доступнее для всех. Главное – обеспечить обслуживание физических и юридических лиц на высоком качественном уровне, что позволит не только привлечь средства, но и выгодно их разместить [22].

Филиал №305, как было указано выше, осуществляет как активные, так и пассивные банковские операции. Под активными банковскими операциями понимаются операции, направленные на предоставление денежных средств банками и небанковскими кредитно-финансовыми организациями. Наибольший удельный вес в активе занимают кредиты.

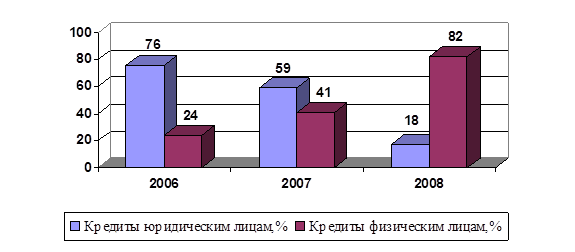

Данный вид операций включает в себя предоставление кредитов как юридическим, так и физическим лицам (рисунок 2.4).

Из данных диаграммы видно, что наибольший удельный вес в общей сумме выданных кредитов филиала 305 ОАО «АСБ Беларусбанк» в 2008 г. занимают кредиты, выданные физическим лицам – 82% (хотя еще в 2006 году они занимали удельный вес равный 24%). Спрос на кредиты со стороны юридических лиц с каждым годом уменьшается. Прежде всего, это связано с тем, что банк обязательно потребует залог в виде определенной денежной сумме при оформлении кредита, а у предприятий в последние годы такие суммы для внесения залога отсутствуют по различным причинам.

Рисунок 2.4 – Структура выданных кредитов филиала №305 ОАО «АСБ Беларусбанк» в 2006-2008 гг., %

Кредитование населения – важнейшая составляющая часть розничных банковских услуг. Важность кредитных операций определяется многими обстоятельствами, среди которых можно назвать следующие:

§ преобладание их в активах филиала;

§ полученные проценты по кредитным операциям – основной источник доходов филиала;

§ кредитные операции – наиболее рисковые и потому наиболее ответственные для репутации филиала и его устойчивости, поскольку в составе кредитных ресурсов преобладают привлеченные, а не его собственные средства;

§ способность обеспечить возврат кредита от заемщика – показатель профессиональной состоятельности персонала филиала и его руководства;

§ размер, состав и структура кредитных вложений степени риска и ликвидности является основой для расчета главных оценочных показателей филиала – ликвидности и достаточности капитала [19].

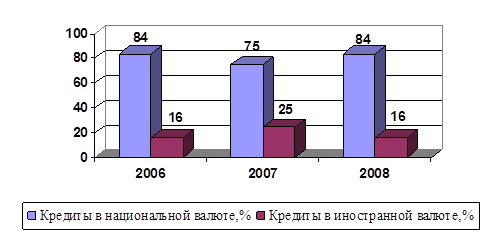

Филиал №305 ОАО «АСБ Беларусбанк» выдает кредиты населению преимущественно в национальной валюте (рисунок 2.5).

Рисунок 2.5 – Структура кредитов филиала №302 ОАО «АСБ Беларусбанк», выданных в национальной и иностранной валютах в 2006-2008 гг., %

Из данных диаграммы мы можем увидеть, что наибольший удельный вес во всех исследуемых периодах занимают кредиты, выданные в национальной валюте. Их доля по состоянию на 01.01.2009 года составляет 84%, в то время как в иностранной валюте 16% [22]. Также следует отметить значительное увеличение в 2008 году доли кредитов, выданных на финансирование недвижимости (рисунок 2.6).

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.