Общий объем задолженности по кредитам в Республике Беларусь

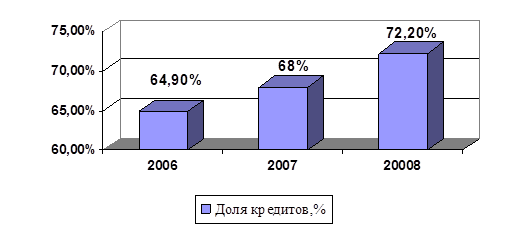

В структуре задолженности по долгосрочным кредитам и займам обследуемых предприятий доля кредитов банков на 01.01.2009 составила 72,2% против 62,3 процента на начало 2006 года, в том числе в промышленности – 71,9% против 62%, в торговле и общественном питании – 85,7% против 42,9%, в строительстве – 58,6% против 62,4%, на транспорте – 88,9% против 84,8% [11,12,13].

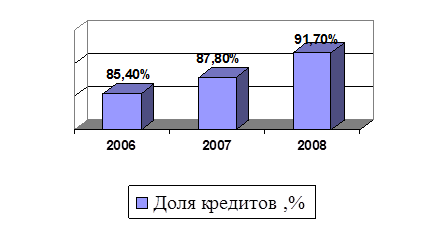

В 2008 году доля кредитов банков в общей сумме краткосрочных кредитов и займов возросла по всем обследуемым отраслям по сравнению с 2006 годом на 6,3% и составила 91,7% (рисунок 2.2).

Рисунок 2.2 – Доля кредитов банков Республики Беларусь в общей сумме краткосрочных кредитов и займов в 2006-2008 гг., %

Устойчивый рост наблюдается и в доле кредитов банков Республики Беларусь в общей сумме долгосрочных кредитов и займов (рисунок 2.3).

Рисунок 2.3 – Доля кредитов банков Республики Беларусь в общей сумме долгосрочных кредитов и займов в 2006-2008 гг., %

Увеличение удельного веса кредитов банков в общей сумме задолженности по кредитам и займам с 76,9% по состоянию на 01.01.2007 года до 82,3% по состоянию на 01.01.2009 года свидетельствует об улучшении условий кредитования предприятий банками.

Однако, общая экономическая ситуация – мировой финансово-экономический кризис, в настоящее время создает преграды в дальнейшем развитии сферы кредитования.

В связи с мировым финансовым кризисом существенно снизилось количество белорусских банков, предоставляющих кредиты. Около 17% ресурсов банковской системы Республики Беларусь формировалось за счет внешних ресурсов, ресурсов на внешнем кредитном рынке. Большинство этих ресурсов были краткосрочными, то есть, белорусские банки брали в долг деньги и кредитовали экономику. Сейчас деньги в долг за пределами страны взять довольно трудно, поэтому произошел рост ставок по кредитам, что в свою очередь привело к снижению спроса физических лиц на такую банковскую услугу как кредитование населения. Поэтому, банки на некоторое время приостановили выдачу кредитов физическим лицам и отдают большее предпочтение кредитованию юридических лиц.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.