Виды и условия предоставления банковского кредита. Особенности банковского кредитования

Банковский кредит – одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от центрального банка. В роли заемщика могут выступать как юридические, так и физические лица, инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования.

Существуют прямые и косвенные банковские кредиты. Прямые (банк-заемщик) кредитные отношения являются преобладающими. Более ограничено применяется косвенное банковское кредитование, т.е. предоставление кредита кредитополучателю через посредника [3, c. 216].

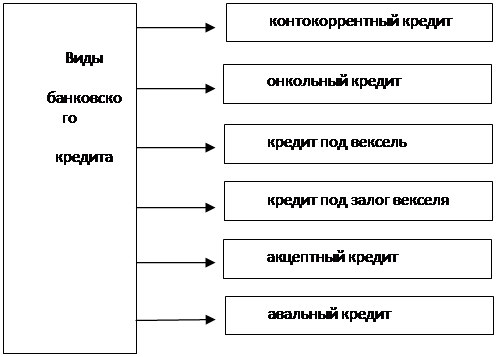

Получение кредита – это заем денег в долг у банка. В мировой практике существуют основные виды банковского кредита (рисунок 1.2).

Рисунок 1.2 – Виды банковского кредита

Контокоррентный кредит – кредит по специальному контокоррентному (текущему) счету. Контокоррентный счет представляет собой сочетание текущего и ссудного счетов, он открывается по специальному поручению клиента. На контокоррентном счете отражаются все операции банка с клиентом.

В форме контокоррентного кредита может быть предоставлен определенный (оговоренный в кредитном соглашении) лимит нежных средств, который определяется средствами заемщика, масштабами его деятельности, прочностью связей с банком, основными характеристиками кредитоспособности. Контокоррентный кредит может предоставляться с обеспечением или без него (бланковый кредит предоставляется только первоклассным заемщикам).

Раз в квартал или в полугодие банк проводит расчеты, при этом подсчитывается весь приход и весь расход средств клиента и определяется фактическая сумма кредита по контокоррентному счету [21].

Похожая ситуация может иметь место и на текущих счетах клиента банка, она называется овердрафт. Овердрафт – это одна из форм краткосрочного банковского кредитования. При овердрафтном кредитовании банк предоставляет своему клиенту право расплачиваться чеками сверх остатка на текущем счете. Подобное право предоставляется наиболее надежным клиентам. При этом заключается дополнительный договор, в котором фиксируется предельный срок покрытия образовавшегося долга, а также процент отчислений банку за предоставление овердрафта. В настоящее время ситуация овердрафта часто возникает при чековых формах расчетов, использовании кредитных карточек.

Онкольный кредит представляет собой разновидность контокоррентного кредита и выдается обычно под залог товарно-материальных ценностей или ценных бумаг.

В пределах обеспеченного кредита банк оплачивает счета клиента, получая право погашения кредита по первому своему требованию за счет средств, поступивших на счет клиента, а при их недостаточности – путем реализации залога. Процентная ставка по онкольному кредиту ниже, чем по обычным банковским кредитам [21].

Кредит под вексель происходит с участием ценной бумаги – векселя. Вексель – письменное долговое обязательство, оформляемое по нормам особого (вексельного) законодательства, выдаваемое заемщиком кредитору. Вексель – универсальный платежный, расчетный и кредитный документ, пригодный для оплаты товаров и услуг, предоставления краткосрочных кредитов, получения ранее выданных кредитов.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.