Особенности становления банковской системы Республики Беларусь

В первом квартале 2009 г. продолжилось увеличение ресурсной базы банков. На 1 апреля 2009 г. объем ресурсной базы составил 68 718,9 млрд. рублей, что на 5 339,1 млрд. рублей (8,4%) больше, чем в начале года. Наиболее быстрыми темпами росли средства физических лиц, размещенные в коммерческих банках. Так, в марте 2009 г. объем финансовых ресурсов физических лиц, размещенных в коммерческих банках, составил 15 199,2 млрд. рублей. Это на 1 924,3 млрд. рублей (14,5%) больше, чем в начале года. [15]

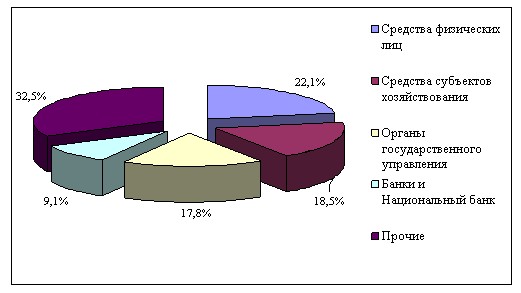

Структура ресурсной базы коммерческих банков в марте 2009 г. выглядела следующим образом: средства физических лиц составляли 22,1%, средства субъектов хозяйствования – 18,5%, средства органов государственного управления – 17,8%, средства Национального банка и коммерческих банков – 9,1%, другие источники – 32,5%. Структура ресурсной базы коммерческих банков представлена на Рис. 1.

Рисунок 3.1 Структура ресурсной базы коммерческих банков, март 2009 г.

В феврале 2009 г. средняя ставка по вновь привлеченным срочным вкладам физических лиц в национальной валюте составила 19,8% (в феврале 2008 г. – 13,2%), по вновь привлеченным срочным вкладам юридических лиц процентная ставка составила 18,5% (в феврале 2008 г. – 10,2%). По вновь привлекаемым депозитам в иностранной валюте средняя ставка для физических лиц составила 12% (7,7% в феврале 2008 г.), для юридических лиц – 9,5% (4,7% в феврале 2008 г.).

На начало апреля 2009 г. белорусскими коммерческими банками было выдано различным секторам экономики кредитов на сумму более 50 240,2 млрд. рублей. По сравнению с началом года объем кредитования увеличился на 5 474,3 млрд. рублей (12,2%). При этом 66,1% всех кредитов было выдано в национальной валюте, 33,9% – в иностранной валюте.

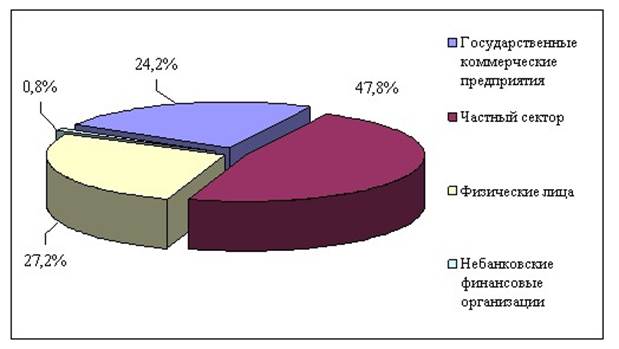

В структуре кредитов коммерческих банков, выданных различным секторам экономики, первое место занимают кредиты, выданные частному сектору (негосударственным коммерческим предприятиям, некоммерческим организациям и индивидуальным предпринимателям) – 47,8%, на втором месте находятся физические лица – 27,2% всех выданных кредитов, на третьем – государственные коммерческие предприятия – 24,2% всех кредитов выданных экономике. Наименьший объем кредитов – 0,8%, приходится на кредиты, выданные небанковским финансовым организациям. Структура секторов кредитования экономики в марте 2009 г. представлена на Рис. 2. [15]

Рисунок 3.2. Структура секторов кредитования экономики, март 2009 г.

В общем объеме кредитов, выданных различным секторам экономики в марте 2009 г., доля краткосрочных кредитов составила 27,1% (13 619,1 млрд. рублей), доля долгосрочных кредитов составила 72,9% (36621,1 млрд. рублей). По различным секторам экономики распределение кредитов по срокам в марте 2009 г. выглядело следующим образом: в промышленности краткосрочные кредиты составляли 55,3% (44,7% долгосрочные кредиты), в строительстве – 21,2% (78,8% долгосрочные), в жилищно-коммунальном хозяйстве – 54,3% (45,7% долгосрочные). Если по сравнению с началом 2008 г. соотношение краткосрочных и долгосрочных кредитов в строительстве практически не изменилось, то, в промышленности доля долгосрочных кредитов уменьшилась с 52,5% до 44,7%.

Главное на сайте

Фонды и фондовый рынок

По разнообразию финансовых инструментов и групп участников российский финансовый рынок вполне сопоставим с мировым.

Ипотечное кредитование

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредствам создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.